報章內容 財經

「水中茅台」農夫山泉需求勁 中長線看俏可抽

【明報專訊】焦點新股螞蟻集團來港上市前,新股市場先迎來一隻重磅消費股掛牌。中國樽裝水及飲料龍頭農夫山泉預計本周初起招股。農夫山泉於內地樽裝水市場佔有率達兩成,連續8年居榜首,賣水的毛利率達到六成,遠高於其他飲料公司,近3年平均收入增長亦高於全球行業平均,盈利增長強勁,難怪於內地有「水中茅台」之稱。有基金經理認為,新冠肺炎疫情後民眾更注重健康,加上內地水污染問題,對樽裝水有一定需求,料公司集資後併購擴大市佔率可成增長動力,建議散戶可作中長線部署。惟另有專家認為,若視農夫山泉為一般飲料股,增長前景有限,只宜短炒。

明報記者 王俊騏

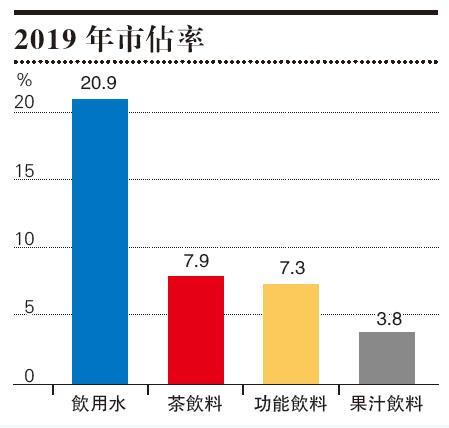

根據招股文件,農夫山泉為中國五大樽裝水生產商中,唯一全由天然水源取水,也憑此打出名堂,在內地樽裝水市場由2012年起長居榜首達8年,去年市佔率達到兩成。天然水源稀有,屬兵家必爭之地,公司坐擁10個水源,遍佈全國,縮短了運輸距離之餘,也使對手入場門檻提高。

內地樽裝水市場門檻高 穩踞龍頭寶座

最早一個水源為中國一級水資源保護區浙江千島湖,隨後在吉林長白山、湖北丹江口水庫、廣東萬綠湖、四川峨眉山等地設廠取水。再者,生產軟飲品要大量資金投入生產設施,資金門檻同樣不低,加上企業品牌知名度、銷售網絡及生產配方等優勢,使農夫山泉位列龍頭。

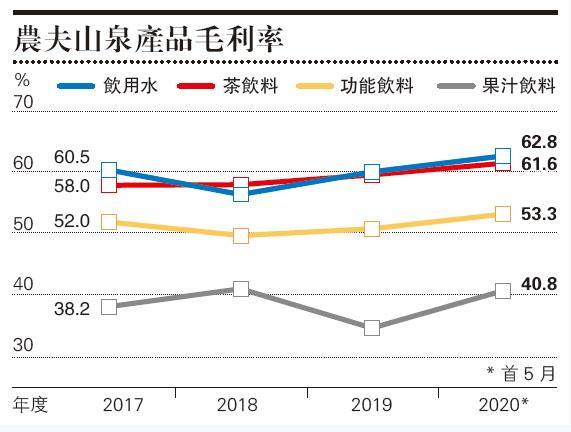

農夫山泉產品售價於市場上處於高檔位置,去年樽裝水每噸平均零售價3200元人民幣,遠高於行業平均的2100元人民幣。樽裝水加工成本低,加上走高檔路線,使利潤也成一眾產品之冠,去年毛利率達到六成,相當於每支2元人民幣的樽裝水,毛利達到1.2元人民幣;而且公司樽裝水毛利增長強勁,去年按年升近三成,也遠勝其他飲品。這反映內地民眾對樽裝水的需求大,以及公司的定價能力強。由於內地水源污染嚴重,以及水管老化等問題,自來水不能飲用,使不少人會選擇直接購買樽裝水飲用。

未受疫情影響 賣水毛利增長強勁

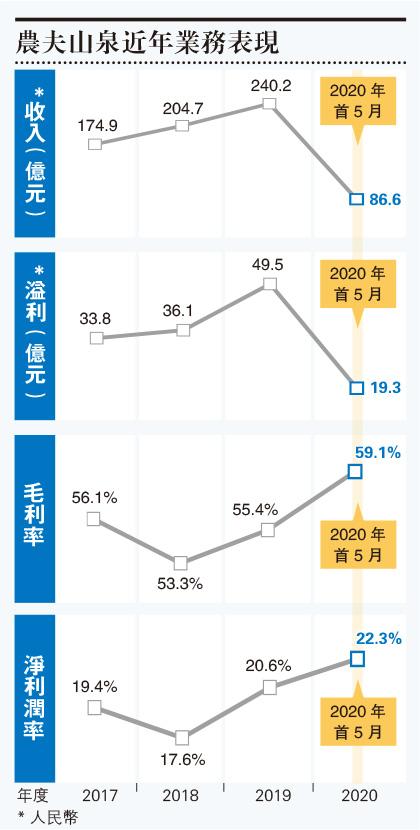

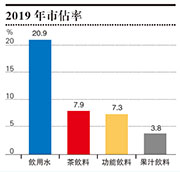

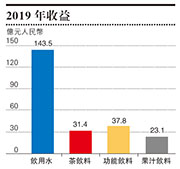

縱使今年受新冠肺炎疫情及水災影響,消費者人流減少、需求大減,零售網點關閉,農夫山泉客戶訂單數量亦減少,拖累今年首5個月收入和純利分別按年跌12.6%及18.2%。不過,從產品分佈看,樽裝水同期收入僅減少了4.3%,跌幅相對輕微,反觀茶飲、功能飲料及果汁等,收入卻大跌了13.6%至四成不等。

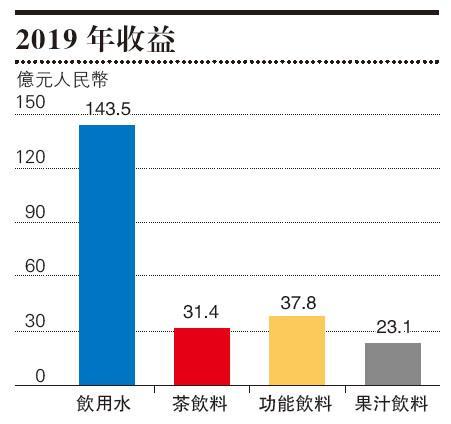

農夫山泉的茶飲、功能飲料及果汁產品其實於內地市場也位居三甲。其中以兩大產品系列頗受歡迎,包括2004年推出的功能飲品「尖叫」系列,推出逾10年仍然歷久不衰,去年仍有出新口味。另一王牌飲品為「茶π」,為2010至2019年期間,推出市面首12個月零售額最高的中國飲品。近年公司發展方向更延伸到化妝品,甚至咖啡及植物酸奶,繼續多元化步伐,但暫未能引起很大迴響,更無阻樽裝水業務佔比愈來愈多的趨勢,仍佔近六成,其他飲品佔比反而下降(見圖)。

對比同業,農夫山泉盈利能力勝於對手。在2017至2020年間,收入年均增長都有約17%,遠高於內地以至全球同業水平,而去年淨利潤率達到20.6%,也是中國軟飲料企業方面最強。雖然龍頭地位確立,但其後飲料行業高速增長時期或會過去,而且近年發展欠突破。今次集資正可引入新資金,作併購、業務多元化或進軍海外市場,提高競爭力的機會。

集資或為併購進軍海外 提高競爭力

另外,今次農夫山泉的聯席保薦人,為近年包銷往績亮麗的中金及摩根士丹利,或反映首日表現有保證。翻查記錄,大摩今年多番包銷的新股首掛表現強勁,特別是生物科技股,最近一隻歐康維視生物(1477)爆升了1.52倍,近期失手例子僅有海普端(9989),首日跌約4%。根據大摩報告,公司估值介乎280億至332億美元(2184億至2589.6億港元)。