報章內容 財經

京東轉型提升毛利 挑戰龍頭阿里

【明報專訊】中概股回流潮陸續有來,網易(9999)上周掛牌後,緊接有同屬行內「二哥」的電商巨頭京東(9618)招股,將於本周四(18日)上市,市場反應熱烈,超額認購180倍,暫成今年以來最多人認購新股。京東是阿里巴巴(9988)於內地電商市場最大對手,按收入計與阿里叮噹馬頭,但兩者經營模式不同,成為業績差異的關鍵。京東以售賣自營產品賺取差價為主,同時使毛利率較阿里低一大截,直至去年才首錄全年盈利,但正轉型至一站式供應鏈,服務收入逐步上升。有專家認為大市氣氛不明朗,不排除京東首日表現比網易更差,另有策略師也估計其股價難見大升,有意追貨者都宜保守部署。

明報記者 王俊騏

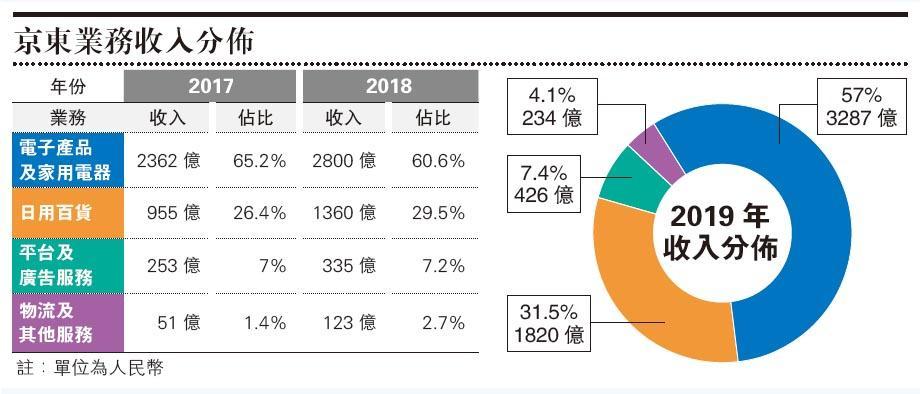

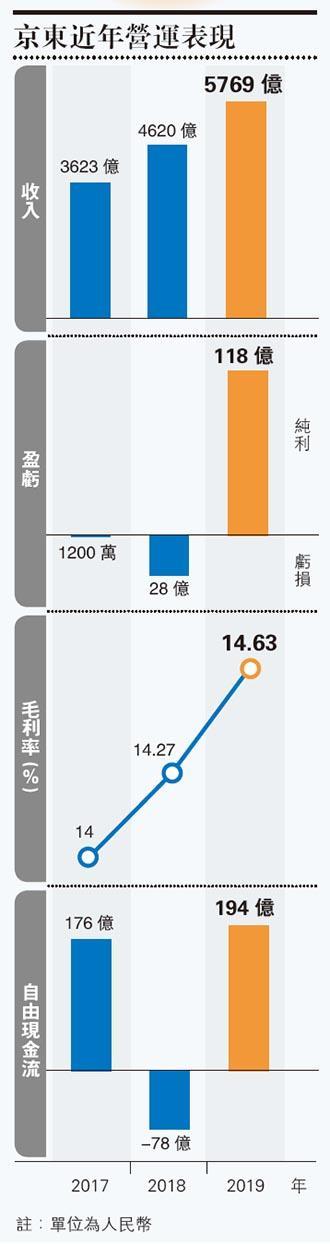

京東及阿里的分別,從收入盈利便能略知一二。京東去年錄商品收入5107億元(人民幣,下同),實則高於阿里的4361億元,但連同自營、平台及廣告業務計入的經營利潤僅錄137億元,都遠少於阿里的1386億元,並且直至去年才首錄上市以來全年盈利。而近3年公司的毛利率都維持在14%附近水平,遠遠低於阿里的超過45%,背後原因與京東營運模式有關。

阿里提供平台供第三方售賣貨品,再向店家收取服務費、佣金及倉庫運送費等,而京東本身是賣電子用品起家,故隨後也是自行從供應商採購, 再轉售自營產品賺取貨品差價,直至去年底共向2.4萬家供應商採購。

京東或許發現這種模式利潤偏低,正嘗試轉為一站式供應鏈方向發展,涵蓋上游製造、採購、物流、分銷及對最終用戶的零售,向第三方開放物流基礎設施和技術平台,並提供物流服務技術解決方案。公司亦圍繞供應鏈,建立人工智能、大數據分析和雲計算技術體系,如2018年時成立智能供應鏈平台NeuHub提供相關服務。

由2010年起京東逐步增加第三方商戶數量,截至去年底共有27萬家,服務收入近年也見穩步上升,去年按年升44%至661億元。然而阿里成為一哥,靠的不只是服務費差異,還有多元業務的優勢,如雲計算業務近年崛起,勢成下一波增長動力,還未計數碼媒體及創新業務等仍有提升空間,生態圈雛形已成。相比之下,京東仍然較倚賴電商零售生意,佔收入仍達到近九成。

拓線下業務 涉足醫療健康

2014年京東在納斯達克上市後,進一步擴大與國際企業合作。除了與第三大股東美國零售商沃爾瑪簽訂戰略合作協議,包括為期8年的不競爭安排,並收購對方的一號店平台等。同時與內地零售和配送平台達達集團合作,透過旗下京東到家,提供多種超市雜貨及其他新鮮產品的最後一公里配送服務等。

京東近年自行開拓線下業務,如結合超市與餐飲品牌七鮮超市(7FRESH),客戶可於網上訂貨,標榜門市3公里範圍內半小時送達,亦可直接到門市購買。去年京東更涉足至近年大熱的醫療健康業務,去年5月成立京東健康,已完成了A輪融資9.31億美元。

縱使京東正朝多方向發展,但前路仍是滿佈荊棘。目前電商市場面對激烈競爭,前有阿里,後有拼多多加速趕上。拼多多可被視為「平版淘寶」,特點為容許消費者大批購入貨品,以團購形式降低人均買入價。隨新冠肺炎疫情衝擊下內地經濟放緩,失業率上升,對平價商品市場更有利。同樣在納斯達克上市的拼多多,直至上周五最新市值達856億美元,甚至超越了京東的837億美元。不過,論業績拼多多不是好很多,首季收入升44%至65.4億元,經調整淨虧損擴大至31.7億元,同樣遜市場預期,主要因為龐大的銷售及營銷開支。

騰訊旗下持股18% 合作達10年

縱使近年業績才見好轉,無阻京東在市場一直受追捧。京東當年招股價為19美元,上市6年間股價累升近2倍,今年以來也累升近七成,升幅比起網易更為強勁。公司主席劉強東持股15.1%,實非最大股東,但在「同股不同權」的架構下,他擁有78.5%的投票權。京東實則是「騰訊系」一分子,雙方於2010年便已達成戰略合作協議,騰訊旗下的黃河投資持股17.8% ,京東亦有收購騰訊部分電商業務和資產。