報章內容 財經

勝在騰訊撐腰 移卡添競爭力 兩巨頭壟斷支付市場 研發能力受關注

【明報專訊】生物科技股上市潮隨着開拓藥業(9939)上周五掛牌後告一段落,但新股熱仍然持續,獲騰訊(0700)投資的內地第三方支付平台移卡(9923),將招股至本周一(25日),預計下月1日掛牌,初步市場反應熱烈。移卡主打向小商戶提供一站式支付服務,優勢在於接受多方發卡機構付款,但在內地兩大巨頭鼎立的支付市場爭取餘下的空間,面對的競爭日趨激烈。有基金經理表示,移卡有騰訊支持,可以增加獲發牌機會,行內競爭激烈同時未來會有更多併購出現,以及貨幣數碼化都利好移卡前景,認為可以一抽。但有專家指出,大市急跌後現時市場上選擇甚多,趁機吸納會較抽新股穩陣。

明報記者 王俊騏

內地移動支付市場發達,幾乎是「無現金」消費社會。其中QR Code(二維碼)是內地最主要的支付方式。簡單說,移卡業務表面上就是提供在零售店內的QR Code牌。移卡的QR Code支付服務支持500款發卡機構的移動應用程式,包括微信支付、支付寶或雲閃付等。作為第三方公司,移卡的好處就在於可以使商戶可接受不同發卡機構付款,比起微信支付及支付寶等較專注於消費者方面,並只接受其自身電子錢包的付款,移卡更為靈活。

使用QR Code付款,其實只是交易前端,後端如支付信息確認及資金流動等,則是第三方平台的作用(圖1)。平台就是擔任發卡機構、清盤機構、消費者及商戶之間的橋樑,完成跨平台的交易,過程中包括向清盤機構如銀聯等處理及傳遞支付信息,後者將把支付信息傳至發卡機構等。移卡支援不論是無卡或傳統實卡支付,相關應用程式有樂刷、收款寶及刷寶等。

去年扭虧 惟支付毛利率跌

內地支付平台由微信支付及支付寶雙巨頭壟斷,移卡的一站式支付服務,正是主要針對一些小商戶,透過不斷累積客戶形成規模效應,而最新活躍支付客戶增加到530萬。公司收入主要來自客戶的服務費,一般等於總支付交易量的約定百分比,扣除清算機構的網絡轉接費,除了服務費,平常的交易數據同樣可轉化為收入。隨交易增加,平台收集數據量越大,再透過大數據分析,可識別潛在商業機會及不斷改進產品。例如當消費者購買一杯咖啡,使用移卡應用程式付款時,客戶便會在交易界面,看到新折扣券等不同的促銷信息。

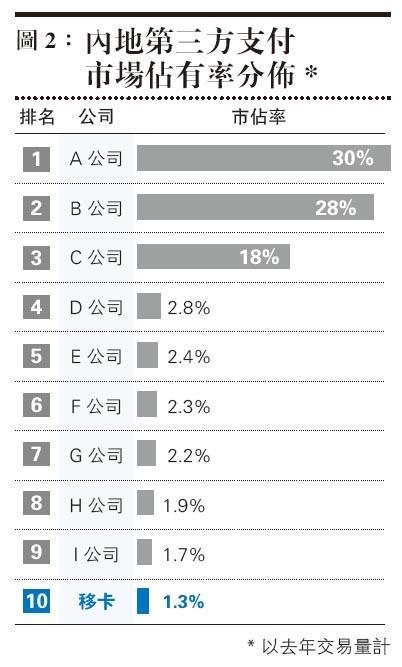

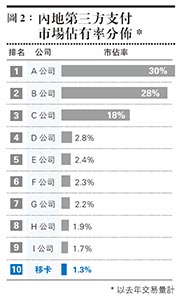

單計QR Code交易筆數,移卡是內地第二大非銀行的獨立支付平台。不過,根據奧緯諮詢公司的數據,如果以去年交易量統計,移卡於內地第三方支付服務供應商中,市佔率僅1.3%,排行第十(圖2),反映在雙龍頭外的競爭激烈。雖然移卡的交易量正急起直追,去年交易量按年急增92.6%達到1.5萬億,直到去年成功轉虧為盈賺逾8000萬元人民幣,但支付服務的毛利率一直下跌(見表),由2017年的37.9%跌至去年的25.5%,情况令人擔心。公司解釋為自2016年9月起,服務費率以市場導向導致下跌。

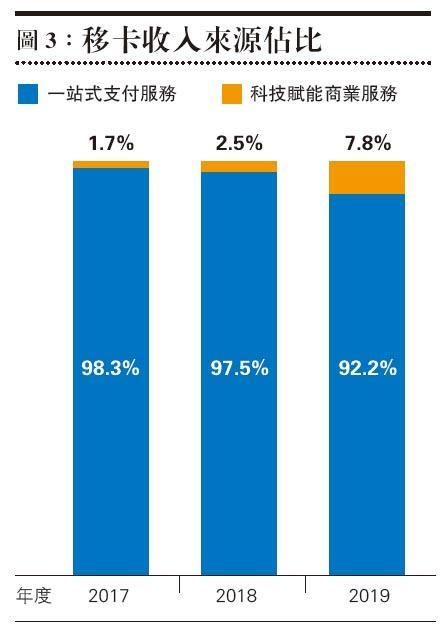

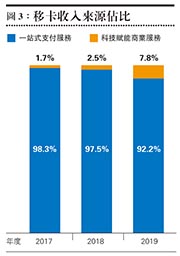

現時移卡的支付服務收入仍佔逾九成,佔比正按年下跌(圖3),從收入比例轉變看來,反映公司希望從支付平台,轉變成科技賦能商業服務平台。公司欲借助與客戶關係、掌握客戶數量及數據資產等,以提供戶SaaS(軟件即服務)產品、營銷及金融科技服務。移卡一共研發出五大特定情景的商戶SaaS產品——智掌櫃、樂售、智慧店舖、好生意及SaaS開放平台,收取銷售收入及訂閱費。

料轉型科技賦能商業服務平台

以綜合餐廳管理解決方案智掌櫃為例,移卡提供智能點餐、同步外賣平台及財務報表等多種功能,類近常見於餐廳用作落單及結帳的系統。不過,這類產品很倚賴公司的研發能力,才能應對市場快速轉變的需求,偏偏移卡的投入正在縮減,去年研發開支佔比僅3.5%。面對騰訊及阿里的不斷擠壓,還有其他強勁的同類支付平台對手,移卡欲開拓新收入來源又投放不足,前景堪憂。