報章內容 財經

內地奶粉「一哥」飛鶴值得抽 憧憬國策支持 有力提高市佔率

【明報專訊】沉寂了大半年的新股市場,近期愈見熾熱,不少新股欲趕年底「尾班車」上市。新一輪的新股較少見近年熱炒的新經濟概念,反而不少為相對傳統行業,其中焦點落在另一大型新股、內地奶粉「一哥」中國飛鶴 (6186)。飛鶴將招股至本周二,每手入場費高達1.01萬元,集資近90億元,將會在下周三(13日)掛牌。內地消費升級為近年一個重要投資主題,由啤酒到汽車,甚至連奶粉都有這個概念。受惠於利錢較厚的高端奶粉收入佔比上升,帶動飛鶴近年盈利倍增,去年收入更破百億,管理層也明言會繼續發展高端市場。有專家認為,公司具一定市佔率,近年盈利倍增同時預測估值仍吸引,並料其後內地國策都有助其提高市佔率,認為值得一抽。

明報記者 王俊騏

提到內地奶粉,2003年「大頭娃娃」、2008年「三聚氰胺」毒奶粉事件,都叫人聞之色變,安全問題令人懷疑,也是內地人來港搶買奶粉的重要轉捩點。不過,在行業最低潮時,仍有不少國產奶粉企業捱得過巨浪,飛鶴成2008年時少數經政府檢測後合格的企業,從此更備受消費者追捧,特別在毒奶粉事件爆發後公司奶粉曾一度供不應求。

奶粉行業經歷上述危機後,近年漸有涅槃重生之勢,政府的嚴厲監管成其中關鍵,同時改變市場格局。內地去年初實施稱最嚴的《嬰幼兒配方奶粉產品配方註冊管理辦法》,限制企業擁有的奶粉配方數量,要求奶粉商在內地出售前要先註冊配方,變相提高了入場門檻,市場面對大洗牌,大量企業被淘汰。結果是,獲國家分發註冊配方的大多是國產品牌,比例達到近八成,外國品牌獲發數量大減,形成國產和外國品牌競爭間的分水嶺。

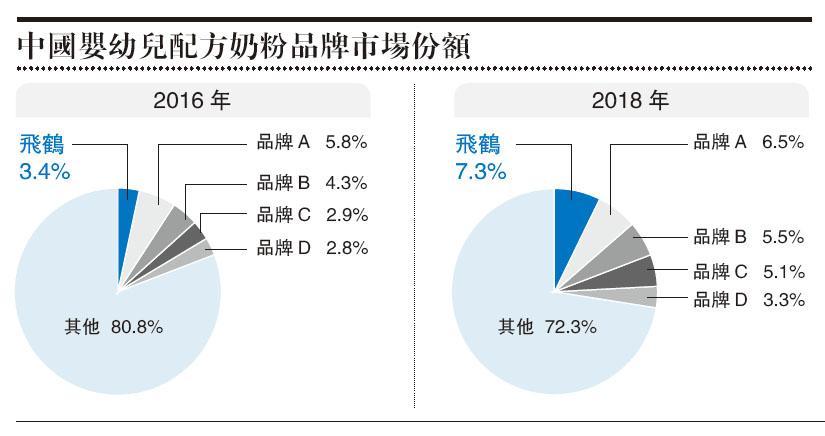

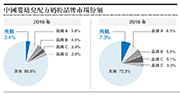

受到國策的支持,國產奶粉復蘇,也使飛鶴搶奪更多市場佔有率。以去年零售銷售價值計,飛鶴在內地嬰幼兒配方奶粉品牌中以7.3%佔有率排行第一。在超高端奶粉市場同樣居首,而且佔比由2016年時只有單位數,至去年大幅增加至24.7%佔有率。不過,內地整體奶粉市場較分散,對比起外國市場集中度較高,由數大品牌壟斷,相比下飛鶴的佔有率明顯還有擴展空間。

高端奶粉毛利率達76.5%

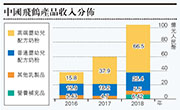

利潤高的內地高端奶粉市場規模愈來愈大,隨其滲透率上升,連帶嬰幼兒配方奶粉平均售價由2014年時每公斤183.2元(人民幣.下同),增長到去年的202.6元,複合增長了2.6%,其中高級奶粉售價同期增幅更達到5.8%。這趨勢也反映在飛鶴的業績上,公司高端奶粉收入比例由2016年時近四成,大增到去年近六成半,其毛利率亦達到76.5%,遠高於普通奶粉的62.7%。

這也帶動在3年間,公司整體收入累計大升1.79倍達到去年的破百億,整體毛利率提高到67.5%。管理層亦計劃會繼續發展這個市場,再進一步提高其佔收入比例。飛鶴高級奶粉有分數個系列,較貴一隻可數到2017年推出的有機奶粉「超高端臻稚有機」,每公斤售價可高達582.9元。

隨國產奶粉市場擴大,飛鶴也計劃擴大生產線應付需求,目前共有5個廠房。今次公司集資所得,其中一個用處正為提供加拿大金斯頓廠房的營運資金。公司估計該廠房將於明年上半年落成,預計年均產能均為2萬噸奶粉,將安裝兩條生產線,但廠房落成後所生產的製品仍是銷回內地,暫未計劃於當地銷售。

集資擴加國廠房生產線

除了高端奶粉續為主力發展方向,飛鶴去年起也開始發展營養補充品業務,源自去年初以2800萬美元收購了美國Vitamin World的零售保健業務,主要銷售維他命、礦物質、草藥及其他營養補充劑。是次收購仍要時間觀察,但單是引入首年,營養補充品業務便為飛鶴進帳了6.42億元,成奶粉外最大收入來源,初見一定成效。

拓營養補充品業務初見成效

在國策支持下,國產奶粉確已從國際奶粉品牌手上搶奪不少市佔率,但要做到獨當一面,自身研發奶粉配方能力仍然重要。惟從飛鶴投放在推廣和研發的成本,不難發現公司輕研發的取向。去年公司推廣開支達到36.6億元,研發開支僅有1.08億元,縱使較2016年大幅增加,但相距仍是非常明顯。