報章內容 財經

中手游產品儲備多 今明年盈利有支持 具IP遊戲龍頭優勢 內地規管成潛在風險

【明報專訊】在大市欠缺方向下,投資者目光轉向新股市場,近期氣氛熾熱。內地手遊營運及發行商中手游(0302)為近期焦點新股之一,將於本周四(31日)上市,外電消息指該股將以招股價上限2.83元定價,集資約13億元,市傳一共錄得超額認購逾500倍。公司主打IP(知識產權)遊戲,把自有或收購的IP如動畫和小說改編成遊戲。上半年業績不錯,盈利升逾五成,並有一定遊戲儲備,明年預計推出的遊戲大半已獲當局預先審批,監管風險較低。不過,專家看法分歧,有基金經理認為中手游有盈利支持,可作中長線部署;另有證券業人士表示,隨着新股市場氣氛轉差,加上本身手遊業有不明朗因素,抽中也宜即日沽。

明報記者 王俊騏

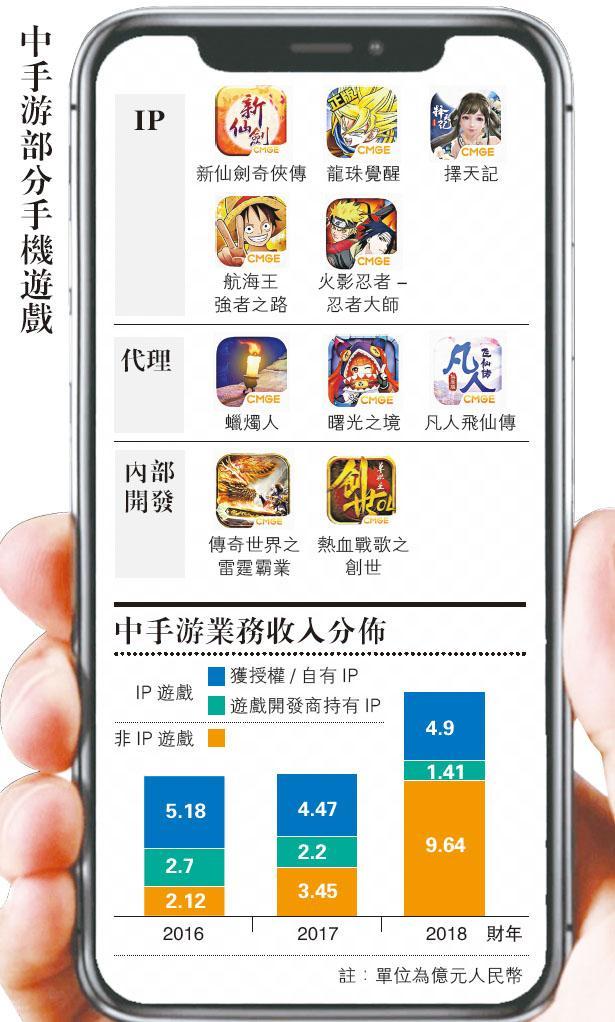

中手游的成立,可追溯至第一視頻(0082)於2009年收購手遊開發商匯友數碼七成股權開始,直至2012年被分拆出來於納指上市,再於2015年被私有化退市。公司為中國最大IP手遊發行商,分別有68個自有IP和31個授權IP,一般IP授權協議簽約3至5年,至今一共推出97款手遊。

遊戲平均壽命勝同業

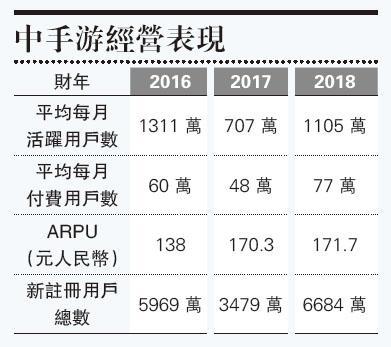

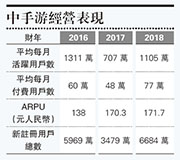

中手游旗下遊戲主要來自文化及藝術作品,如把受歡迎動畫和小說轉化成遊戲。較著名的手遊有《新仙劍奇俠傳》、《航海王》、和《龍珠Z》,又以《航海王》去年收益較高達到2億元(人民幣,下同)。公司手遊平均生命周期為1至4年,高於易觀智庫數據顯示的行業平均6至12個月;而首半年平均付費用戶轉化率為7.3%,同樣高於行業平均。

MMORPG(大型多人網絡角色扮演遊戲)如《絕地求生》(PUBG)及CCG(可收集卡牌的遊戲),為最適合IP開發遊戲,縱使開發成本較高,但有較高付費用戶轉化率,生命周期較長,而中手游正是主打這兩類遊戲。與此同時,中手游較一般手遊商多一些收入來源。公司透過把自有IP授權予第三方開發娛樂產品取得收入,例如與騰訊訂立了IP授權協議,開發及營運一部電視劇集,將《仙劍奇俠傳III》IP的5年獨家授權授予騰訊。除了主打的IP遊戲,公司也發展H5(類近網頁遊戲)和小程序遊戲,這兩類遊戲也被視為內地手遊市場未來動力之一。

力拓H5小程序遊戲

公司近年業績也持續增長,今年上半年增長更明顯,盈利按年大增53%,收入更是增逾一倍。從估值角度上看,以招股價上限2.83元計,去年市盈率約18倍,與同業相比亦不算太昂貴。在盈利有支持下,亦吸引一眾星級基礎投資者,包括股王騰訊(0700)有份投資的快手科技和其分拆的閱文(0772)外,還有恒地(0012)主席李家傑等,另有「股壇金手指」之稱的謝清海旗下的惠理基金入股。

手遊業去年經歷艱難一年,受遊戲版號審批暫停打擊。中手游在招股書風險因素中列明,在中國規管手遊法律及法規繼續發展和演化,可能難以取得或維持所有適用的許可證和批文,合規問題仍是一大不確定因素。不過公司有一定儲備,已物色29隻新遊戲將明年底前推出,其中15款已獲內地監管部門預先審批,有兩款於海外推出,不需內地審批,意味面對政策轉變時仍有力應對。

向外收購是遊戲商取得IP的方法之一,中手游目前共持有12間手遊商股權,並收購了其中北京軟星和文脈互動 ,也成功借此獲得開發遊戲的能力。不過此舉也帶來一定風險,近年經歷重組、出售附屬公司、收購等舉動後,令公司商譽由2016年的3.24億元,大增到去年的11.1億元。公司也表明,如果要進行商譽減值,財務情况和業績或受重大不利影響,直至6月底商譽佔股東權益總額已達到52.9%,情况令人擔心。一般公司商譽佔比過高時,萬一出現減值,會帶來極大衝擊。

整體市佔僅3% 被騰訊網易壟斷

此外,雖然中手游以IP手遊收益計於中國排行第一,有關儲備亦是最多。不過公司在整個手遊市場佔比實際甚低,在騰訊(0700)和網易兩大龍頭擠壓下,要爭取生存空間不易。招股書中顯示,按總流水帳額計,中手游在全國手遊市場僅佔3%,反觀兩大龍頭已合共佔72.4%,遠遠拋離。另根據手遊及應用情報平台Sensor Tower的7月份內地手遊商收入排名,中手游其實連前30名也未能打入。