報章內容 財經

衛龍「辣條一哥」產品多元化

【明報專訊】據非正式調查發現,現今辦公室必不可缺的,除了互聯網,便是零食。不論各行各行的辦公室內,總會有一處地方,擺放著各式各樣的零食,以供在燃燒生命工作的打工仔,不時伸手來一片小吃,證明自己仍活着。所以,又一家休閒食品企業正準備來港上市了。這家賣傳統零食「辣條」、賣至街知巷聞,被喻為「辣條一哥」的公司叫衛龍。

撰文 旻晞

衛龍上周通過上市聆訊,有機會短期開展招股活動。早前市場消息指,集團計劃集資最多10億美元,相當於77.8億元。聯合保薦人包括摩根士丹利、瑞銀及中金。集團上半年剛完成兩輪上市前戰略融資共6.59億美元,先後引入包括高瓴、源峰、騰訊(0700)、紅杉資本、厚生等投資者,融資後衛龍估值估計逾600億元(人民幣‧下同)、按去年全年盈利8.19億元計,則歷史市盈率高達73倍。而目前在港上市的零食食品企業,以旺旺(0151)為首,截至上周五止市值729億元、歷史市盈率14.8倍。

95%消費者35歲以下

能吸引眾多投資老手入股的以衛龍,憑產銷零食「辣條」起家,產品包括「大麵筋」(辣條)、「親嘴燒」、「魔芋爽」等。以往集團主要以辣條為主的麵製品作為主營收入。但近年集團亦成功拓展到蔬菜品及豆製品、即「親嘴燒」、及「魔芋爽」。當中蔬菜製品收入佔比已近30%。產品多元化初步成功,不再「獨孤一味」靠辣。

衛龍叫「辣條一哥」或有根據。弗若斯特沙利文報告(下簡稱「報告」),中國辣味休閒食品市場相對分散,按零售額計,2020年前五大參與者的市場佔有率為10.7%。2020年,集團是中國最大的辣味休閒食品參與者,市場份額為5.7%,零售額第二大參與者的3.8倍。同年,辣味休閒食品市場,又佔中國休閒食品行業總市場份額的20.3%。而報告又指集團95%的消費者是35歲或以下,55%更是25歲以下的年輕人,難道年輕人心火盛,特別愛嗜辣?

銷售網絡較傳統 線上增長潛力大

雖則消費群以年輕人為主,但衛龍與其他內地主要零食產銷商相若,銷售網絡仍較傳統,截至去年為止,集團仍有逾九成收入是透過覆蓋全國584縣域(截至今年6月底增至716個)的分銷網絡銷售旗下產品,與此比較、旺旺上一財年亦有逾八成銷售來自傳統分銷網絡。

近年衛龍亦開始拓展銷售網絡至線上,主要包括向天貓超市、京東或其他經銷商分銷商品,令集團線上銷售佔收入比重,由2008年的僅8.4%,逐步增至今年上半年的11.7%。

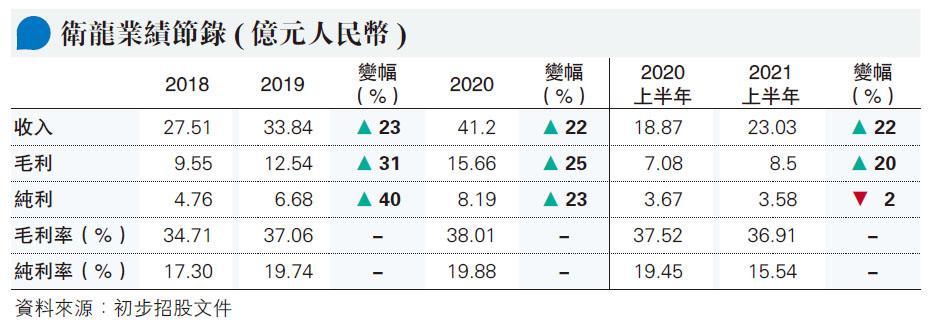

收入按年增長22% 跑贏旺旺

財政表現方面,衛龍近年收入增長相當平穩,大體保持於22%以上增長。附表所見去年全年收入達41億元規模,與此比較,旺旺上一財年銷售達219億元、按年升9.5%。衛龍今年上半年仍保持23億元收入,按年升22%,當中蔬菜製品銷售收入按年升67.5%成為增長主要動力。盈利方面,增長則見放慢,與集團規模增長不無關係。今年上半年盈利倒退,則由於原材料價格上升,這主要體現於大豆油採購成本上升,令同期調味麵製品毛利率從去年的37.9%降至35.3%。另外,集團於分銷及銷售成本大升54.5%至2.62億元;管理費用因僱員福利、行政人員增加等原因而大增77.6%所致。

留意限電原材料漲價影響

另外,亦要留意今年7月中旬以來,集團位於河南省的四個工廠,分別受到嚴重水災及限電令影響,生產活動受干擾,導致原材料及包裝材料交付延遲;9月的能源雙控制度,亦令集團的供應商受限制,令若干原材料及包裝材料價格上升,未知對下半年確實盈利會否產生影響。

截至今年6月底,集團四家工廠的產能利用率達70.6%;集團是次集資用途,仍包括擴大和升級生產設施與供應鏈體系,以提高產能、倉儲管理和產品質量;同時進一步拓展銷售及經銷網絡、又或收購潛在企業及品牌建設等。

另外,集團派息政策是不少於可分配利率的25%。