即時財經新聞

同股不同權現灰色地帶 繞道增持永續特權 非規則原意

港交所(0388)在2018年改革上市規則,容許同股不同權(WVR)以及未錄盈利的生物科技公司赴港掛牌,兩年前內地手機品牌小米(1810)為上市改革打響頭炮,其後同為WVR的美團點評(3690)及阿里巴巴(9988)相繼來港掛牌。港交所引入WVR新規,目的是讓新經濟公司的創辦人,一日未言退,仍可以因為持有特權股(A類股)而控制公司,但新規行了兩年之後,卻有W股創辦人用不同方法「繞道」,繼續持有特權股,甚至同時「被動地」增加可出售非特權股(B類股)。有業界人士形容這反映規則存在灰色地帶。

明報記者 李哲毅

中美關係再度緊張,近期不乏採用WVR的中概股打算回港第二上市,可以預計WVR股份將會增多。業界指近期浮現出來的漏洞,包括WVR公司創始人即使退出核心管理層,只要繼續擔任非執行董事,就可以繼續有特權股;以及W股可透過回購B類股需轉換股份維持比例的規例,令創辦人可增加手持B類股數量,伺機減持套現,同時卻依然維持總投票權大致相同。

轉任非執董 永續特權股

港交所在2018年4月發布題為《雙重股權架構與生物科技行業的上市制度改革》的研究報告提到,WVR益處之一是創始人通過較高比例的投票權控制公司運作,專注提升公司長遠收益。不過上市規例只列出在4個情况下,會終止股東手上的不同投票權股份的權益:包括股東身故、不再擔任董事、被交易所認定無行為能力履行董事職責、或不再符合《上市規則》有關董事的規定。

其中今年熱炒的W股美團年初宣布,聯合創始人兼高級副總裁王慧文將於年底離任,退出集團管理事務,另一創辦人兼行政總裁王興當時稱,王慧文將繼續擔任董事及集團的終身榮譽顧問,意味即使王慧文退休交棒,只要他擔任非執董,就可以「永續」其A類股權益,繼續持有特權股。目前美團的A類股與B類股分別佔是58.97%及41.03%投票權,其中王慧文持有的A類股投票權約2.9%,一旦失效將令A類股優勢大減。

回購註銷B類股 以較少A類股保投票權

宏高證券投資經理梁杰文認為,如果科技公司創始人退休後,仍藉留任非執董維持特權股權益,做法有違反當初WVR機制原意,亦反映上市規則有漏洞。他認為隨着愈來愈多中概股回港上市,港交所應盡快正視。

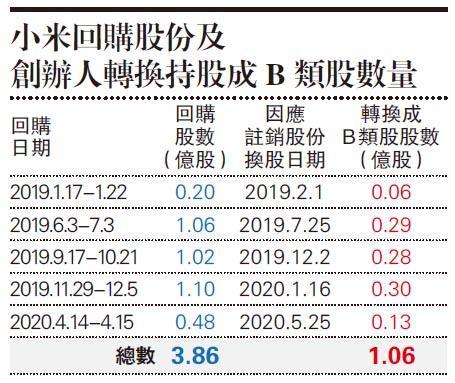

此外,W股的股份回購,意外亦為特權股東創造優勢。透過WVR架構公司回購兼註銷B類股、令已發行總體股本減少,提高其A類股佔總股本的比例,繞道達到規則所禁止的東西。操作上,當WVR公司註銷回購所得的B股時,特權股東因須保持A類股比例,會「被動地」將部分A類股轉換成B類股。在這情况下,特權股東手上A股數目將會降低 ,而B股數目會上升,特權股東即可以較少的A股,維持在公司的總投票權,同時手上可供套現的B類股亦會增加(見表)。

據聯交所披露,其中小米曾5度回購兼註銷股份,累計涉及約3.86億B類股,董事長雷軍及總裁林斌因此合共將約1.06億股A類股轉換成B類股,以上周五收市價14.26元計,市值約15.12億元;同時二人仍維持在除保留事項議案外決議中合共約80%的投票權。

對於WVR回購註銷股份後,特權股東可透過較少A股,維持總投票權,梁杰文指出,一般而言上市公司會在股東周年大會,處理授出購回股份授權議案,並會解釋購回授權原因,例如符合公司及股東整體利益等。他認為,WVR架構公司的小股東日後若遇上董事會提出購回股份授權議案時,應要求公司為回購作充分解釋。