個人理財 > 退休綢繆

物業維修費高 長者易失預算

【明報專訊】人會老,屋也會老。物業老舊出現問題,就像我們身體出現毛病一樣,需予以正視,花費金錢維修保養。今日的我們也許懂得為自己的健康投保,為日後的醫療費做準備,但又有多少人會記得也要為樓宇的維修費作打算?資深物業投資者表示,老舊物業的維修費,10年平均可高達50萬元。

撰文 李凱茵

自2003年SARS後開始投資舊樓的信達興業董事陳智鑾表示,物業維修是業主們需要一直面對的問題,「樓宇的維修費用十分昂貴,年輕人有工作有固定收入,這些費用自然有辦法應付。若果是沒有收入、依靠儲蓄過活的退休人士,退休策劃之中又沒預留這筆費用,面對突如其來的龐大維修開支肯定會十分徬徨」。所以,他建議業主們應該要盡早在退休計劃中預留一筆維修費用,應付不時之需。

平均10年維修費30萬至50萬

物業可能出現的問題可謂五花八門,例如食水及鹹水的來、去水管破裂或滲漏、天花或牆身滲水、煤氣或天然氣管損耗,還有舊樓經常見到的混凝土、鋼筋、電線老化,窗框鬆脫等等,想到的想不到的都會隨時發生。「樓宇大維修涉及的費用雖然大,但總算是有時間表而且有數得計,但屋內屋外的問題卻是會隨時發生,把你殺個措手不及。」陳智鑾表示,這些問題不但影響物業外觀,更會威脅到人身安全。而且,不論新樓舊樓的業主都有機會遇上這些問題,只是舊樓出事頻率會較高,所以新樓業主也不應掉以輕心。

對於應該預留多少費用,陳智鑾根據經驗指出每個單位平均10年的維修費可以達到30萬至50萬元,「不要誤會花去這筆錢後就無後顧之憂,如業主,特別是退休人士打定主意要跟物業一起老去,那麼維修問題只會繼續發生,只是如樓宇已經進行過大維修,又或之前的維修做得好的話,問題會減少發生而已。」對於應該如何做相關規劃,他建議尋求專業的理財策劃師協助。

有說臨近退休,可以趁着子女成年搬出,把舊樓換入面積較細的新樓,以避過昂貴的維修費用。陳智鑾表示不完全認同這個做法,原因是如業主在物業內一直住下去,物業總有老去的一日,業主始終要做物業維修的預算。其次,物業一賣一買,中間會涉及佣金、印花稅、律師費、裝修費等開支,以一層500萬的物業計可以高達40萬至50萬元,不比維修費用少。

出租單位維修費 一般較自住樓高

至於持有或計劃買入物業收租以維持退休生活的人士,陳智鑾提醒除了每個單位都要預留維修費,也要注意維修費用會較自住的物業更高,原因是出租物業的設施損耗一定會較自住物業嚴重。「除了維修,還有租客三五時要求維修或更換設施,全部都是開支。香港目前的出租回報大約2至3厘,扣除這些費用後回報會更低。」不過他也強調,持有物業出租不能單看租金回報,還要計算升值潛力,如果是舊樓更有機會被收回重建、強拍等等。所以,不論是自住或出租物業的業主,他建議由中年開始至退休期間,應該要定期審視資產組合的物業狀况,了解物業帶來的價值、回報及風險,是否適合當前的人生周期。

政府有提供津貼或貸款計劃

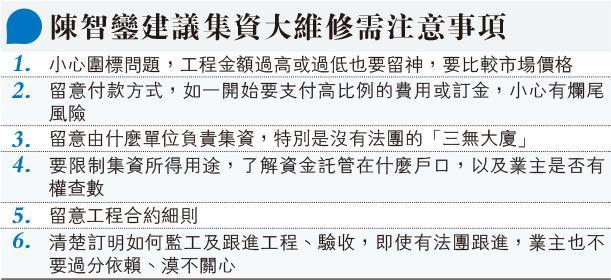

香港政府規定,30年樓齡以上的樓宇每隔10年就需要驗樓,業主有機會要集資大維修。維修費多寡,陳智鑾稱不要以為單位伙數多的屋苑,有多些業主集資,每人付出的費用可以較少。「維修費多少跟業主或伙數多少沒有直接關係,反而要視乎樓宇最初的施工質素及一路以來的保養做得是否足夠。例如五、六十年代的鹹水樓,鋼筋老化非常嚴重,那自然需要高昂的維修費。」

面對突如其來的維修開支,如退休人士因為沒有做好規劃而惆悵,陳智鑾建議考慮透過樓宇或保單逆按揭套現。要留意樓宇逆按揭只接受樓齡50年以下的物業。另外,有需要的長者或退休人士,亦可留意政府提供的津貼或貸款計劃,如目前仍然適用的就有「有需要人士維修自住物業津貼計劃」,經資產審查後最高可獲批8萬元津貼。

[退休綢繆]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2383.7 | 2384.3 |

| 港金 | 22135 | 22142 |

| 倫敦銀 | 28.280 | 28.320 |

| 鈀金 | 1019.5 | 1039.5 |

| 鉑金 | 940.6 | 948.6 |

| 美電 | 7.8314 | 7.8319 |