個人理財 > 退休綢繆

勿輕視積金公司評級

【明報專訊】2019年是香港人強積金回報最佳的一年,積金評級主席叢川普(Francis Chung)表示,今年人均強積金戶口結餘約有30萬至40萬元,為有史以來最高水平。他呼籲,強積金成員應重視所選擇的強積金公司評級,選擇適合個人的計劃。

明報記者 黃清瑤

在選擇強積金計劃時,Francis建議,成員應考慮距離退休仍有多長時間,再選擇適合自己的強積金投資計劃。他們對不同公司在投資、費用、行政及服務教育四大方面作出調查,從而得出金、銀、銅三個評級表現。總觀市場,現時在香港有一半計劃僅獲得銅級評級,三成獲銀級評級,其餘兩成獲金級最高級別評選。

投資評級取決四大方面

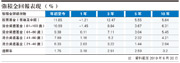

以富達退休集成信託為例,公司獲得金級評級,主要原因是投資方面的絕對回報表現、風險調整後回報表現卓越,而成員服務、訊息交流及教育表現亦表現卓越。另外無論在管理、行政效率及應用技術方面,表現評級最高。唯獨是管理費及基金開支比率競爭力屬於良好水平。

其他獎項方面,公司已經連續五年獲得金級評級、最佳應用技術、債券基金類別中亦錄得最高的10年期風險調整後回報表現。報告亦列明,不同年齡、可承受不同風險人士可供選擇的成員計劃。以較年輕並可承受高風險的成員為例,報告建議可以選擇富達香港盈富基金、亞太股票基金、富達混合資產基金等等,組合一個風險均衡的投資部署計劃。

另外,又以宏利環球精選強積金計劃為例,該計劃僅獲得銀級評價。該公司在僱主服務、信息交流及應用技術方面獲得卓越表現。不過投資表現、基金開支比率及管理費等只獲得平均水平,甚至低於平均水平。

即使取得報告,是否一定要選擇金級評級的受託機構呢? Francis表示,一些年長人士較少使用網絡檢視強積金表現。而市場上,一些機構投資表現卓越,但因為科技應用、行政效率未如理想而拉低評級。他建議,成員應仔細閱讀報告,再選擇適合自己的強積金計劃。資料顯示,坊間有270萬名活躍成員,但強積金戶口就有400萬個。「香港是一個特別的市場,經常會出現轉工的情况,以致強積金戶口遠高於活躍成員比率。」他認為,擁有兩個強積金戶口已屬上限,同時擁有五至六個戶口不但增加管理費及基金開支比率,亦難於打理。

遇跌市反應增加供款

他表示,大多香港人未必投資股票或擁有物業,但普遍人都擁有強積金戶口。但由於是長線投資,成員未必會密切留意。但總觀去年表現,人均強積金結餘已經達致歴只最高水平,今年市況波動,成員更加應每季檢視強積金戶口情况。

不少人於市况調整時會將資金投資到低風險產品,Francis表示,這不是最佳的投資方案。事實上,強積金有分散成本作用,遇上跌市更應多儲蓄或考慮自願性供款,會有趁低吸納的功效。

他又提醒,市場上有三萬多人銷售強積金,但取得證券及期貨事務監察委員會牌照的人只有300多人。強積金成員在選擇產品時,應自行了解,旁人的意見未必能盡信。

[退休綢繆]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2391.5 | 2392.5 |

| 港金 | 22206 | 22216 |

| 倫敦銀 | 28.660 | 28.730 |

| 鈀金 | 1020.0 | 1060.0 |

| 鉑金 | 930.4 | 945.4 |

| 美電 | 7.8320 | 7.8325 |