個人理財 > 退休綢繆

買扣稅年金 不要輕易斷供

【明報專訊】香港人均壽命高達80多歲,退休生活一般長達約20年。不少市場研究或調查都顯示香港人平均需要200萬至500萬元的退休預算,對一般打工仔來說絕對是巨額數字。現時本港退休保障十分不足為人詬病,而且單靠每月僱主僱員合共月薪10%的強積金供款並不足夠,打工仔要盡早為退休作準備。今年開始有兩隻產品可以扣稅,可幫打工仔節省部分稅款。

明報記者 黃清瑤、龍彩霞

其中一個產品為可扣稅延期年金,是用作退休的產品之一。打工仔考慮該類產品時要留意可以取款年齡,而且儲蓄時間要求達5年或以上,故大家開始計劃後不要輕易斷供。

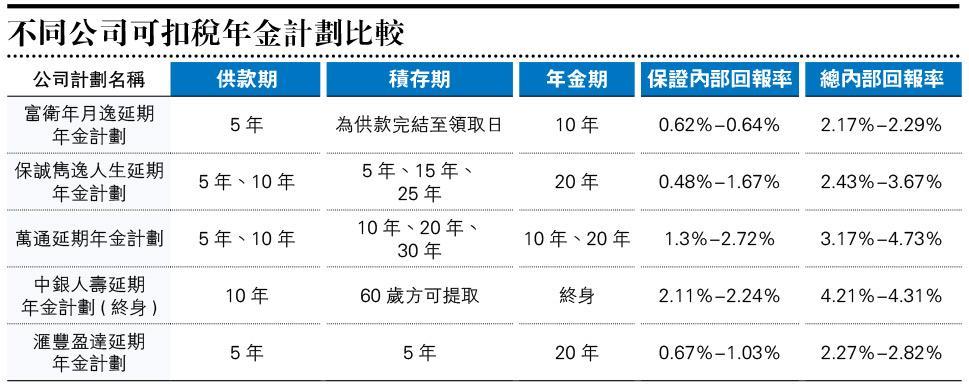

富衛推延期年金 銷售額急升3.7倍

由2019年4月開始,透過合資格延期年金保單可享稅務扣除,扣除額上限為每年6萬元,以現時最高的稅率(即17%)計算,每年最多可以節省10200元稅款。年金一般可分為「即期年金」與「延期年金」兩類。即期年金沒有累積期,投保人一次過繳付保費後,隨即每月領取年金收入。延期年金則設有累積期,讓資金在累積期內積存生息及繼續投資。過去市場上不同銀行、機構皆有推出可扣稅延期年金計劃,投保最低金額、供款期、積存期及保證內部回報率均有所不同。早有滙豐銀行,於今年6月推出盈達延期年金計劃,54歲或以下之投保人繳付期為5年,年金期為20年。保證內部回報率為1.03%,總內部回報率為2.59%。

富衛保險亦於10月份,推出可扣稅合資格延期年金計劃「年月逸延期年金計劃」,香港及澳門首席精算師余栢堅表示,公司今年首11個月的銷售額按年急升3.7倍,保費亦上升五成。他指出,市面上有不同可扣稅合資格延期年金產品,該產品的最大賣點是「彈性高、回本快」。該產品供款5年,最快第8年回本,保證回報0.62%,預期總回報2.17%。他解釋,假設政府調高扣稅基準,供款年期較長的產品,不可中途加大保額,扣稅方面會有折扣。相反,供款年期較短的產品在供款完畢後,投保人可投保更高金額的新保單,以延續退稅優惠。

該產品有八成半投資於固定收益類型證券,如美國及亞洲債券,其餘一成半投資於股票類產品。在整個投資組合的回報,較受外圍因素如中美貿易戰、企業債息率影響。他提醒,在保單中會顯示紅利實現率 (Fulfillment Ratio),是一項非百分百保證的回報金額,「過往經濟情況欠佳如金融海嘯時,市場上的產品,曾出現紅利實現回報少於八成的情況。」

他表示,該計劃是可享有最高6萬元的退稅優惠,亦可與「強積金可扣稅自願性供款」計劃(TVC)共享。另外,該計劃由即日起投保,可享有首年保額最高8%折扣優惠,扣稅率以實際折扣後金額計算。最後,如兩夫婦都有工作,則可分配超額部份予伴侶作扣稅之用。但緊記需於3月31日或之前投保及成功出單,否則要待下一年才可享扣稅優惠。

留意推廣優惠更有着數

美國萬利理財亞太區總裁張佩儀表示,可扣稅的年金設立目的是希望市民盡早做好退休準備,在工作時以平均成本法方式,月供退休金。即使退休後,仍會每月獲得固定資金作生活費,而不需單方面依賴政府提供的生果金及其他生活津貼。由於是作為退休之用,故不建議將資金另作投資。

她又指,該產品愈早買入,可滾存的年期愈長,退休時所領取的利息會較豐厚。產品的另一特點是可作扣稅之用,故適合現職打工仔。「打工仔選擇5年供款期,已可慳稅15%。 」至於不需工作及交稅之人士,她建議考慮市場上其他回報率更高的投資產品。

在選擇買入可扣稅延期年金時,她建議要注意以下幾點,第一要衡量風險及可承擔金額,以選擇不同年期供款。第二要留意保證及非保證回報,第三存續期愈長,可滾存的利息越多。第四,要留意一下是否有推廣優惠。第五,一般以美元計價的保單,會比港元計價高息。

[退休綢繆]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2300.8 | 2301.3 |

| 港金 | 21360 | 21367 |

| 倫敦銀 | 26.805 | 26.845 |

| 鈀金 | 991.5 | 1011.5 |

| 鉑金 | 911.3 | 919.3 |

| 美電 | 7.8367 | 7.8372 |