個人理財 > 退休綢繆

月供計劃可修整 提高回報 平均成本法省煩惱 惟須選對長線目標

【明報專訊】香港人一向工作繁忙,未必時時刻刻留意投資市場,但存款利息都不夠抗通脹。同時對不少投資者而言,準確判斷入巿時機十分困難,「低買高賣」只是紙上談兵,相反「高買低賣」比比皆是。工作繁忙,想免卻捕捉入市時機的煩惱,有理財顧問建議投資者可以運用「月供計劃」,為忙碌的打工仔提供便捷的投資途徑,當中尤以南洋商業銀行的月供計劃受客戶歡迎。但有學者也指出,「月供計劃」可以略作修整,提高回報。

明報記者 龍彩霞

現時銀行或保險公司月供計劃每月供款低至500元起,由於供款期不設限制,投資者可隨時沽出基金套取現金,月供計劃的優點在於透過「平均成本法」(Dollar Cost Averaging)的投資方式,即在股票/基金單位價格較低時購入較多股票/基金單位,而在價格較高時則購入較少股票/基金單位。在長線投資策略下,投資者不用擔心短期的巿場波動,從而平衡整體投資效益。

愈低愈買 減入錯市風險

不少人對平均成本法並不陌生,尤其是有供強積金的打工一族。市場上不少人對平均成本法奉若圭臬,認為是懶人投資致富的必然之道。可是有些強積金戶口,或者市場上的月供股票或基金,回報卻差強人意。因為平均成本法亦不外乎是眾多投資方法之一,亦有其自身的利弊。香港萬里富總經理Tom Gardner表示,平均成本法的基本操作是無論市況走高走低,投資者仍緊守紀律,以定時定額方式投資。因此,當價格較低時,同一金額可以買入更多基金/股票單位;反之在價格走到高位,同一金額就購入較少單位。在長線投資上,多次分開買進可以避免單次買入時發生「高買低賣」的情况。在先跌後漲的市場中更有機會獲得比一次過(lump sum)更好的回報。對於缺乏一大筆資金,卻有穩定收入的打工仔更是合適。同時,平均成本法有效令投資「去情緒化」,培養投資者的紀律,減低在升市時盲目高追,在跌市時魯莽退場而錯失機會的風險。

不過,平均成本法亦有其缺點,平均成本法成立的前提是投資者要選對長線向上的市場或股票,否則縱然不斷以低價買入,成本是平均分散了,但價格不回升,也只是愈買愈蝕,只是比一次過在高位買入虧損得較少而已。即使選對了基金或股票,平均成本法並未解決「何時沽」的問題,在市場回調時可能難免「坐艇」。加上長線下去,當供款額已累積了一定數目(如100萬元),若每期供款額依舊(如4000元),成本平均化的效果亦已淡化,難起作用。哈佛大學教授Michael E. Edleson提出,投資者要在開始前定立一段時期(如每月)的投資目標金額,若已購單位價值高於目標金額,則沽出過多單位止賺;反之,若價值下跌,投資者就要供入更多款項至目標金額,以符合「低買高沽」的原則。

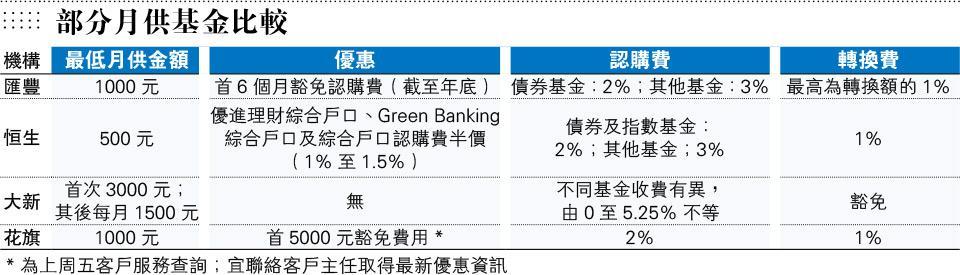

中銀、匯豐、恒生及東亞等均有月供基金計劃,最低是月供500元,認購費由1%至1.5%,贖回費有部份銀行可獲得額免。在今年12月31日前,在花旗香港網站開設月供基金計劃,每月供滿首5000元,可豁免認購費,優惠期至今年底。

宏利:未因港動盪掀贖回潮

近期宏利推出以年費為計算,宏利資產管理香港亞洲區財富及資產管理零售業務部區域主管李錦榮表示,公司推出「宏利智晰投資服務」,該服務收費分為單次及按年收取,按年收費由0.8%至2%,收費高低以資產比重分配,少於100萬元收取2%,而在1000萬元或以上則收取0.8%。他指出有投資者反映月供計劃多數每次收取認購費,即使對市況有看法,但因為考慮成本可能會延遲執行,所以推出新計劃收取年費。他表示,環球市場受到中美貿易戰影響,故投資趨向保守,偏好選擇多元化資產及穩定派息投資類別方面,並減少投資香港及中國類基金,但未見因近期香港政治環境出現贖回潮。

[退休綢繆]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2301.2 | 2301.7 |

| 港金 | 21365 | 21372 |

| 倫敦銀 | 26.880 | 26.920 |

| 鈀金 | 990.5 | 1010.5 |

| 鉑金 | 906.2 | 914.2 |

| 美電 | 7.8358 | 7.8363 |