個人理財 > 退休綢繆

三高患者也可買醫療保

【明報專訊】「三高」是香港人健康的大威脅,由於三高容易引發嚴重疾病,所以有相關病症的人士要購買醫療相關的保險,會十分困難。時至今日醫學科技發達,控制三高病情的方法和效率都改善不少,所以個別保險公司放寬了對三高患者購買保險的限制,如果患者自律,好好管理健康狀况,甚至有機會獲保費減免或提高保障額。

撰文:李凱茵

三高是指高血壓、高血脂和高血糖,雖然這些慢性疾病未必會直接致命,但可引發嚴重疾病如心血管病、中風、腎病等。正因如此,過往三高人士要購買醫療保險或危疾保險會十分困難。血壓及血脂高的人士,只要病情控制得好,也有機會獲批,甚至不一定被加額外保費或不保條款。不過,由於糖尿病情况較複雜,而且病情較難控制,理賠率高,所以保險公司在核保方面都會較為嚴格,較難獲得批核,即使獲批,條款也會較為苛刻。

隨着近年醫療技術發展,三高人士在病情方面控制得較理想,於是保險公司也逐步對三高,特別是糖尿病人開放市場,推出特別的保險產品,即使有糖尿病的歷史,也有機會成功投保,獲得醫療保障。不過三高人士也要留意,有關產品也針對三高患者較高的索償機會,有機會調高產品的保費,或者收窄了保障範圍。

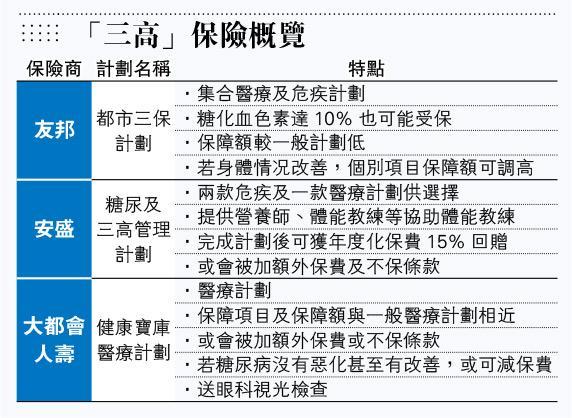

友邦保險的「都市三保」計劃,把實報實銷的醫療保險與一筆過賠償的危疾保險集合在一個計劃內,只限非吸煙人士投保,續保至85歲。公司表示即使糖尿病患者糖化血色素高達10%(正常水平為4%至6%)都有機會受保。醫療保障方面,各項醫療開支分項的賠償上限,相較一般醫療保障計劃的為低,例如每日病房及膳食費用上限為504元,低於一般醫療保險的700至800元。另外,專科醫生費用、住院雜項、手術費、手術室費用等7個分項,第一個保單年度只會賠償受理醫療開支的55%。由第二個保單年度起,如果受保人健康經測試後顯示指標有所改善或保持在健康水平,上述7個賠償分項的最高賠償百分比,可調升至最高70%。危疾保障方面,包含了中風、心臟病、腎衰竭和癌症等6個嚴重疾病和3項早期危疾。若被確診患上受保疾病,可獲賠償一筆過賠償,賠償額可選25萬和100萬元。

完成健康管理項目 可獲保費回贈

安盛保險則有一個「糖尿及三高管理計劃」,三高人士如能成功投保計劃指定的兩項危疾保險或一項醫療計劃,首年總保費又達1.2萬元或以上,就可以參加。合資格計劃參與者可獲營養師提供飲食建議和餐單、體能教練提供體能訓練建議、護士跟進進度及健康講座等,為期12個月。完成計劃要求的項目後,可獲得一筆過年度化保費15%回贈。

隨受保人健康狀况 加保費增不保條款

安盛此為三高人士提供選購的保險計劃,未有在保障額與保障項目上作出調整,不過就有機會因應投保人士的健康狀况收取額外保費和增加不保條款。

大都會人壽有一個為II型糖尿病人士而設的健康寶庫醫療計劃,為實報實銷醫療保障計劃。要留意,病情控制不理想的,也有機會不獲受保,又或獲加額外保費或不保條款。計劃的保障項目與保障額方面與一般醫療計劃的沒有大分別,而且保證續保至100歲。另外,此計劃的受保人在投保兩年後如成功保持甚至降低糖化血色素,有機會獲減低保費。成功投保後,受保人在第一個保單年度獲贈免費的眼科視光檢查,包括量度眼壓、外眼及視網膜檢查等。

[退休綢繆]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2330.1 | 2330.6 |

| 港金 | 21635 | 21642 |

| 倫敦銀 | 27.320 | 27.360 |

| 鈀金 | 972.0 | 992.0 |

| 鉑金 | 912.9 | 920.9 |

| 美電 | 7.8281 | 7.8286 |