個人理財 > 退休綢繆

管理強積金應先進取後保守

【明報專訊】強積金今年表現如何?作為打工仔可能是看新聞才知,但整體表現會否代表自己持有基金組合的表現呢?不少打工仔都懶得管理強積金,可能因為每月供款幾百至幾千元屬小數目,或不知如何管理。景順香港退休金及亞太區多元資產投資方案主管麥劍豪表示,強積金是退休部署其中一個重要支柱,現時美國開始加息,通脹來臨,僱員不可忽略通脹蠶食,年輕僱員投資策略不應太保守。

撰文:李凱茵

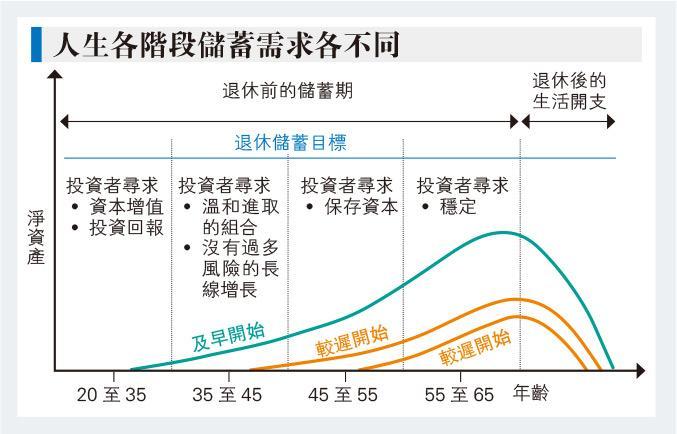

麥劍豪表示,65歲或以後還有20多年退休時間,現時大部分僱員可能只關注退休前累積退休金狀况,但對退休後資產會否有持續穩定增長不太關心,但其實在退休後因為沒有收入,更需要管理退休金。麥劍豪分享在澳洲時經驗,當地僱員管理其強積金主要是「先進取後保守」,即年輕時選擇投資在高風險產品上,藉高風險理應高回報,希望在年輕時已可累積一定退休金。

退休後持續投資抗通脹

他指,剛踏出社會工作的僱員,因為距離退休的時間仍然很長,即是擁有很長的投資期,有更多時間抵禦市場短期的升跌,可考慮風險較高的基金,股票基金成數可達90%至95%,爭取更佳回報;35歲或以後,可能將地區股票基金轉至環球股票基金,以減低風險;45至65歲以上的僱員可以增加收息比重,65歲以上可以增加25%至30%穩定入息基金,這階段已開始退休,要提取強積金。由於退休後沒有固定收入,保守型資產比例應較以上3個階段高。另一方面,退休生活或長達20年以上,如果投資回報低於通脹,購買力會被削弱,因此退休後仍要維持適當投資。

麥劍豪表示,不少僱員在考慮退休金管理策略時往往忽略了通脹對儲蓄的蠶食,所以應該要運用一些與通脹掛鈎或對抗通脹的產品;同時要將投資風險降低及追求穩定收息作為投資目標。現時如果在65歲後可以分階段性取出退休金,但暫不能再每月供款,景順未來會計劃如何將強積金及退休後投資如何連接,令到退休後客戶亦可以繼續享受低收費及穩定入息投資策略。他亦透露未來會加入一些基金選擇,希望提供僱員更多選擇。

景順發表報告,隨着投資者持續憂慮英國脫歐和中美貿易戰升級等地緣政治因素,有關市場料進一步下跌。歐元區經濟增長減慢,但預期增長將繼續高於長期趨勢,而英國脫歐結果仍是歐洲及英國股市的主要不明朗因素。美國政府債券孳息急升,美元再次展現強勢及貿易緊張局勢升級,加上中國經濟數據略為偏軟,引發市場憂慮環球經濟放緩,進一步促使投資者的避險意欲升溫,市場出現調整料為投資者提供入市良機,其中以投資於亞洲(日本除外)股票為優,因為區內市場和經濟基本因素穩健。相對於其他主要經濟體,景順認為日本股市增長仍然疲弱,當地通脹逐步重返2%目標,而日本央行維持刺激貨幣政策。

把握市場調整時機 投資亞洲股市

在避險意識主導下,政府債券表現料優於企業債券,投資級別債券表現則勝於高收益債券。景順的環球增長觀點仍正面,但因下行風險和近期市場波動而保持審慎,預期美國將於12月加息,2019年再加息兩次,惟料歐洲央行不會在2019年第四季前加息。景順對新興市場股市審慎,因地緣政治及中美貿易戰風險日增。

[退休綢繆]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2379.7 | 2380.3 |

| 港金 | 22098 | 22105 |

| 倫敦銀 | 28.215 | 28.255 |

| 鈀金 | 1014.5 | 1034.5 |

| 鉑金 | 934.7 | 942.7 |

| 美電 | 7.8314 | 7.8319 |