個人理財 > 退休綢繆

私營年金回報稍遜 勝在彈性大 公營有外匯基金支持 回報可達7厘

【明報專訊】自政府牽頭的公共年金將於今年推出的消息公布後,連帶保險公司的年金計劃都受到關注。保險界立法會議員陳健波表示,有外匯基金撐腰的公共年金,條款肯定會較保險公司的私營年金優勝。不過,保險公司則勝在彈性大,產品特性可以迎合有不同需要的人士。

撰文:李凱茵

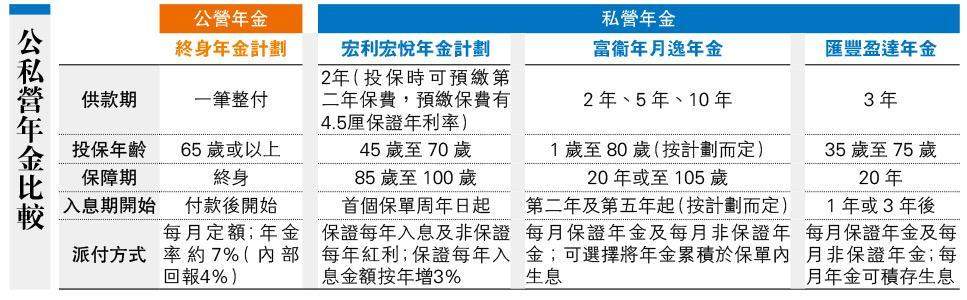

談到投資,大家最關心的必定是回報。陳健波指出,由於公共年金的行政費用會較保險公司低,而且政府風險承受能力又較高,所以年金計劃的回報一定會較理想,例如公共年金的年金率可達7厘,高於保險公司普遍的5至6厘。按揭證券公司已經確認首批年金內部回報率可達4%,以65歲投保100萬元計,男性可獲每月5800元的固定年金,女性每月固定年金5300元。

公共年金另一個賣點,就是其保障終身的條款。陳健波表示:「首批100億元的年金,對於整體外匯基金來說規模並不大,所以條款一定可以比私營年金的進取,例如保障終身條款。一般保險公司好難做到。」

目前,坊間保險公司能夠如政府般提供終身年金並不多,其中美國萬通有提供保障終身的年金計劃,其他公司的年金大多為保障期設限於投保人100歲至110歲,又或是限定只提供10年或20年期的年金。當然,以目前女性平均年齡87歲來說,保障至100歲已經足夠。不過,在醫療科技不斷進步的同時, 100歲的保障期對於新一代來說吸引力始終不及保障終身。

陳健波:政府推年金推動私人市場銷售

按揭證券公司已公布,首批公共年金只限65歲或以上人士,並只接受一筆過形式供款。未夠65歲又或未能隨時動用大筆現金的人,自未能參與其中。事實上,保險公司在供款期、年金派付方式、投保人年齡等條款設計,就遠較公共年金有彈性,迎合到有不同需要的人士。供款期由整付、2年、5年,甚至長達57年不等;投保人年齡就由1歲至70歲都合資格。另外,公共年金只限每人投保最多100萬元,但保險公司作為商業機構,當然不會有這方面的限制。

至於年金派付,公共年金採終身固定金額,而大部分保險公司除了派付保證的每月入息,大多數都會有跟隨市况上落的非保證入息。另外大部分私營年金都容許投保人自行決定何時開始收取,以配合退休需要。個別計劃亦會讓投保人選擇暫不支取年金,讓資金在保單內積存生息。為了應付通脹,保險公司如宏利、美國萬通等,都有提供遞增年金的派付方法。不過要知道針無兩頭利,要做到遞增年金的效果,早期的收入或難免會較低。

對於政府為首批年金設投保人年齡、一次過付款和投保上限等限制,陳健波表示這是無可厚非的:「政府財雄勢大,商業財團難以競爭。」若說政府「大蝦細」,陳健波反而認為公共年金的推出,可以帶起年金這股風氣,推動保險公司年金的銷售,變相鼓勵保險公司積極推出更多種類的年金產品以迎合不同的退休需要。

[退休綢繆]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2328.6 | 2329.1 |

| 港金 | 21622 | 21629 |

| 倫敦銀 | 27.300 | 27.340 |

| 鈀金 | 1016.0 | 1036.0 |

| 鉑金 | 911.9 | 919.9 |

| 美電 | 7.8357 | 7.8362 |