個人理財 > 幫你格價

《幫你格價》:選購意外保 留意賠償細節

【明報專訊】本港疫情緩和及疫苗接種比率上升,不少市民再度外出活動如行山等,在活動過程中可能會不小心受傷,輕則需中醫跌打就醫,重則或要入院治療。一份意外保險不昂貴,又可以提供保障。意外保險產品五花八門,部分公司會細分住院現金或醫療賠償等,當中應如何挑選適合自己的產品呢?

明報記者 黃清瑤

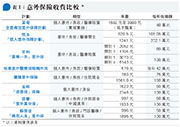

投保人在購買前要留意,不少保險公司會將投保人職業分類,例如會計師、診所護士等屬低風險行業,保費會較廉宜;食肆廚房員工、侍應、大廈保安員屬高風險行業,保費等較昂貴。由於不同公司對職業風險等級不同,因此投保前宜貨比三家。

部分公司拒紀律部隊投保

就以恒生「個人意外保障計劃」為例,在網頁上只顯示承保範圍,包括有因乘坐公共交通工具或私家車而引致的死亡及永久傷殘、個人意外造成的永久傷殘如失明、失去語言能力及失去一肢等、意外醫療、跌打治療及全球個人責任保障等。若與宏利「萬無一失」意外保、友邦 「添意保」、富衛「全意衛您意外保」相比,這三家公司會更詳細列明失去一節關節或四隻手指等的賠償比率,在清楚的合約上可以避免出現爭議。

其他不保事項方面,可以從職業及活動來看,例如從事紀律部隊或任何軍備部隊中服務的人士及另外22類行業,將不受匯豐「意外萬全保」保障;若從事35項職業,包括空中或航海的工作人員、木匠、任職於任何國家或國際機構的消防服務或武裝部隊及按摩院或桑拿浴室員工等,都屬豐隆保險不承保之職業。

活動方面,一般不受保活動包括有自殺、從事賽車或騎術比賽、爬山及潛水活動等。不過,蘇黎世「樂在人生」意外保卻保障大多高危活動,如冬季運動、水肺潛水、滑水、攀石、騎馬等;恐怖活動、食物飲料中毒及氣體中毒都在保障範圍內。對不少熱愛水上活動及各類型運動的人士來說,極為吸引。

「拗柴」光顧跌打 友邦賠償額最高

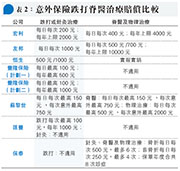

至於意外住院、醫療賠償方面,相信不少市民會因為「拗柴」而光顧中醫跌打,現時跌打收費每次由300元至400元不等。就以宏利「萬無一失」意外保為例,進行跌打或針灸治療,每次診治最高賠償額為200元,每年最高賠償額為2000元;脊醫及物理治療每次最高賠償額400元,另有牙科治療,每次最高賠償2000元。

另外,若選購友邦 「添意保」,進行跌打或針灸治療,每次診治最高賠償為100元;脊醫及物理治療每次最高賠償額為500元或700元,視乎計劃等級。恒生「個人意外保障計劃」僅賠償跌打或針灸治療,但不包括脊醫及物理治療。另要留意,保泰意外醫療保險觸木保,列明只接受註冊中醫骨傷科的索償,而非跌打。

最後是門診及住院方面,要留意有實報實銷的醫療賠償、門診醫療及住院現金,三者是完全不同的。以保泰意外醫療保險觸木保來說,是包括門診、住院、手術等的保障,門診診費及藥費為每次診症或跟進580元,每年上限5000元;另又包括專科、外科、麻醉科、精神科及1.5萬元恩恤身故賠償。至於豐隆意外保險,除對跌打或針灸治療作賠償,主要賠償意外住院現金,另設遺體運送費用及殮葬費用。兩家公司似乎是針對投保人重傷入院而設。宏利「萬無一失」意外保及友邦 「添意保」較全面,都包括意外醫療住院開支、死亡、斷肢及永久完全殘廢方面作費用賠償,亦設身故體恤津貼。不過醫療住院開支理賠百分比未有在產品小冊子詳細列明,投保人應先向經紀查詢。

恒生「個人意外保障計劃」會實報實銷投保人因意外受傷所需支付的手術、住院、脊醫及物理治療費用。蘇黎世「樂在人生」意外保除住院及門診醫療費用,另有比較特別的保障如燒傷、殮葬費用、家庭看護津貼、父母/配偶休假津貼、復康器材開支、海外意外醫療費用等。

總括而言,不同公司在設計意外保險時,有較着重的保障項目,如宏利「萬無一失意外保」、友邦 「添意保」及蘇黎世「樂在人生」意外保是較全面的保障,當中宏利及友邦 保險相對昂貴。

至於恒生「個人意外保障計劃」、豐隆意外保險及匯豐「意外萬全保」屬於較基本保障,更要留意指定行業不受保的問題。若作者要為自己揀選意外保險,會選擇蘇黎世「樂在人生」意外保,因為較多時會進行水上或爬山活動,再者一份每年保費不足1000元的保單,可保障住院及門診醫療費用、跌打、中醫針灸、海外意外醫療費,性價比頗高。

[幫你格價]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2337.7 | 2338.7 |

| 港金 | 21708 | 21718 |

| 倫敦銀 | 27.200 | 27.270 |

| 鈀金 | 947.0 | 987.0 |

| 鉑金 | 912.1 | 927.1 |

| 美電 | 7.8280 | 7.8285 |