個人理財 > 理財信箱

鄺翠玲:退休資金重組 迎超長退休歲月

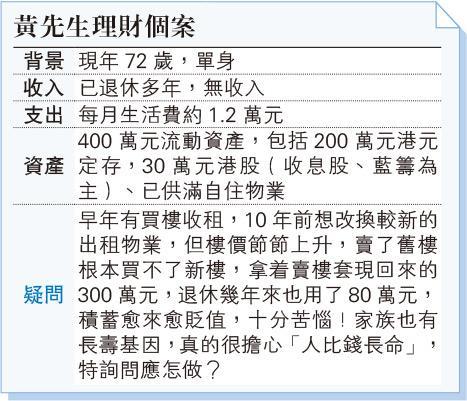

【明報專訊】黃先生在來信提到有以下憂慮:

(1)父母都是90歲以上才離世,雖然香港男士的平均壽命是80歲,普遍來說做退休策劃也會用此作財務規劃,但黃先生千叮萬囑要以90歲壽命來規劃;

(2)自住樓宇樓齡已逾50年,需預留50萬元作維修;

(3)黃先生無兒無女,擔心年紀再大時無人照顧,需入住安老院舍,不知要預留多少資金。

黃先生退休生活費(至90歲)需約360萬元,至於日後的安老院費用,由於暫沒有實質入住日期,所以很難估計究竟需要多少,為審慎起見筆者暫預留100萬元,換句話說黃先生需要有510萬元的退休金,以現時400萬元的流動資產,尚欠百多萬元。

要在退休期、沒有收入的情况下為資產增值25%,筆者建議將資金分為幾部分作不同的部署:

第一部分提供資金作2至3年的生活費,以及30萬元的緩衝儲備,此部分約70萬元;

第二部分的100萬元維持定期存款,在前述生活費用了後慢慢提取,直至到達50萬元水平。雖然利息不多,但這保持了資產的流通性,是十分重要的部分,這50萬元定期存款是最後一根稻草,不要輕易提取,也不要貪圖高回報而取消這定期存款;

自住物業必要時可做逆按揭

第三部分由現時30萬元的股票組成,維持收息、低風險運作,至定期存款餘下50萬時就開始套現;

第四部分的100萬元用作高息有抵押債券的投資,現時此類別的參考派息率為7.3厘,可選擇每月派息或再投資,如選用每月派息,每月可收取約6000元的債息;

最後一部分是投放100萬元在「鬥長命」的年金,並選擇「即享年金」模式,現時參考派息率約6.7厘(即約5570元),並會自動存入銀行帳戶,那麼每月實質從積蓄中提取的生活費可減半,增強「鬥長命」的效能!

如果財政充裕的話,黃先生可考慮將第四部分的債息改作「再投資」,再一步增強資產的增值效能。

當然筆者沒有忘記「流通性」的重要性。年金的流通性是眾多部分之中最低,所以不宜隨便取消,但若真有這一天,也希望能提取到最高的價值:此方案最快6年後可回本,就算5年就取消,虧損也只是2%,對整體情况影響不大。

黃先生尚有最後一樣資產,就是現居的自置物業,若積蓄真的消耗得比預期快,他還可以安排逆按揭,釋放儲藏在物業的財富。

美聯金融集團高級副總裁

[鄺翠玲 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2326.3 | 2326.8 |

| 港金 | 21600 | 21607 |

| 倫敦銀 | 27.355 | 27.395 |

| 鈀金 | 994.5 | 1014.5 |

| 鉑金 | 905.5 | 913.5 |

| 美電 | 7.8285 | 7.8290 |