個人理財 > 理財信箱

陳智鑾:低息環境下不用急於贖樓

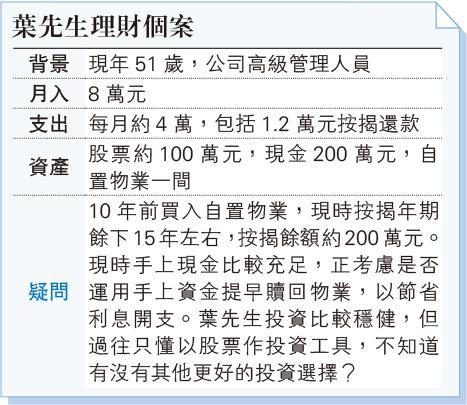

【明報專訊】大約1997年前後,由於本港銀根緊張及外圍加息等因素,當時在香港供樓的年利息曾高達15厘,加上當時樓市投資氣氛熾熱,有部分人更過度借貸,造成沉重經濟壓力,所以有部分物業投資者當時會有一種信念,就是資金鬆動時要提早還款給銀行,以免捱貴利息,就當時而言實在無可厚非。

利用手頭現金 製造被動收入

不過,時移世易,近年各國因應不同的經濟復蘇方案,持續放水,香港正處於低息環境,所以葉先生策略上應有調整。葉先生在大約2010年買入物業並敍做按揭,如果葉先生當年選了Hibor Plan(H),即銀行同業拆息,那段時間銀行提供的利息計劃則是近來年最優惠的,當時最平的計劃可做到H+0.5厘,若一直沿用此按揭計劃,近年供款以1個月Hibor不足0.1厘為計,葉先生實際年利率只需0.6厘,可算十分吸引。

計算一下葉先生現時每月收支,每月收入8萬元,連1.2萬元供款每月開支4萬元,每年淨儲蓄40餘萬元,一般而言,如貸款造成巨大經濟壓力,才會建議提早還款以釋放現金流,葉先生的案例看不到迫切提高現金流的需要;相反,如善用資金制造現金流,對財富增值有更佳效果。葉先生的個案其實十分普遍,持有物業的投資者若想再投資多一家物業收租,要付買家印花稅(BSD)15%,同時按揭亦會收緊至50%,成本上升同時倍增效果大減。另一方面,因股票市場一般波動較高,穩健的投資者亦不會投入所有資金,導致閒置資金出現。

在低息環境之下,應如何制造被動收入?葉先生可考慮債券、債券基金、股債混合基金、儲蓄保險等等。如葉先生比較穩健,期望利用閒置資金制造現金流,可選擇債券,或債券基金。部分基金設有每月派息,年派息3至5厘的選擇為數不少。

以25年按揭來說,每200萬元的按揭金額,每月利息只是1000多元,每年利息支出約1.2萬元,若以200萬元組建投資組合年回報為4%,每月收益為6600元,每年收益為8萬元,即每年被動收入便有6.2萬元。而如果葉先生的資金可投資的年期較長,市面上亦有不少保險產品,能做到資本增值的效果。以上的投資選項,只要選擇得宜,便能夠以閒置資金製造現金流,長遠達致資產增值果。

信達興業董事

[陳智鑾 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2319.5 | 2320.0 |

| 港金 | 21537 | 21544 |

| 倫敦銀 | 27.175 | 27.215 |

| 鈀金 | 987.5 | 1007.5 |

| 鉑金 | 902.6 | 910.6 |

| 美電 | 7.8293 | 7.8298 |