個人理財 > 理財信箱

李澄幸:保費融資儲兒子教育經費

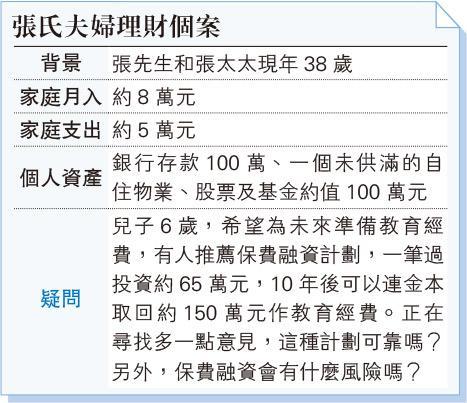

【明報專訊】隨着低息環境的持續以及預期貨幣持續貶值下,借貸作投資被愈來愈多投資者所接受,關鍵在於是否運用得宜。保費融資與香港人很熟悉的物業按揭相似,當你買樓時,只需要付出首期,比如800萬元的物業,你可能只需要拿出20%,即160萬元的首期就可以「上車」。買樓就是以物業作為抵押,而保費融資就是以具儲蓄成分的保單作為抵押獲取貸款。舉例說,你只需要付出約50萬元的保費作為「首期」,由銀行支付餘額去購買一份金額達200萬元的保險,槓桿買保險的好處就是將保險的紅利回報倍大,變相令增值的速度加快。現時,市場上部分類似的安排可以做到約8%的複息回報,與張先生提到投資約65萬元,10年後扣除貸款,滾存至150萬元的預期相若。保險一般是安全既穩定的理財產品,而融資一般由銀行批出,所以就整個操作而言,是可靠的,不過當然也有不少值得注意的事項。

第一,建議做好預算,關注流動性方面,保險是長線的工具,如果於投保後短時間內退保,當然會有潛在損失,所以建議投保人士優先釐清自己的理財需求和資金使用期限;第二,預期回報的合理性,眾所周知,保單的紅利分為保證回報和非保證回報,請記得仔細閱讀相關的資料以及綜合該保險公司的品牌或歷史表現;第三,關於利率的風險,保費融資本質上是一個貸款計劃,自然涉及未來加息的風險,加息將導致借貸成本增加,對整體回報或有影響,故建議慎選貸款計劃,選擇認為合適自己的條款。

短時間內退保將錄損失

借貸也有分好與壞,借貸投資就更加需要注意,如果投資於高波動產品有機會觸發「Call孖展」,投資者需要追加資金,股票就是典型的例子之一。物業、高評級的債券或基金以及保險則是相對較穩定的工具,較適合用作槓桿投資,不過肯定也有風險,所以還是建議張先生應作較均衡的配置,兒子的教育經費一部分可用保費融資作為工具,但不忘要與其他工具搭配,比如配置股票或股票基金,特別是會受惠於加息或息口正常化的類別。最後,以上是通用的意見,做任何投資決定前,均建議諮詢相關的專業人士。

香港財務策劃師學會主席

[李澄幸 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2320.4 | 2320.9 |

| 港金 | 21543 | 21550 |

| 倫敦銀 | 27.225 | 27.265 |

| 鈀金 | 988.0 | 1008.0 |

| 鉑金 | 902.0 | 910.0 |

| 美電 | 7.8295 | 7.8300 |