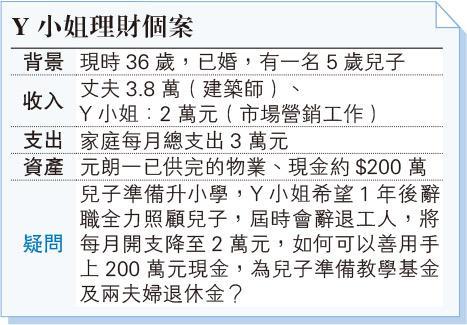

個人理財 > 理財信箱

余淑穎:轉為全職媽媽須周詳考慮

【明報專訊】Y小姐打算在兒子上小學後轉為全職媽媽。須慎重考慮以下5個範疇:

(1)家庭總收入大減:始終一直以來都是夫婦共同承擔家庭開支,若轉為全職主婦後整個家庭重擔會轉到丈夫身上。 始終現時香港及環球經濟潛在太多未知之數,因此必須慎重剖析現時丈夫工作前景和收入的穩定性;

(2)如何適應新生活:以往一直由家傭幫忙處理照顧兒子和家中大小瑣事,對於一位在職媽媽來說,轉為全職媽媽無論在實質生活和心理上也必須作出相應調整,特別在關顧兒子的生活和學業上需要更大的勇氣來面對挑戰;

(3)兒子升小學後開支增:兒子步入小學階段個人的理解和潛力發展能力會顯現,要培養多元興趣,在經濟上的調節和支持實在少不免;

(4)審視個人人壽和醫療保障:將成為家庭支柱的丈夫,必須再重新審視他的人壽保障是否足夠。當然全家人的醫療全面保障也很重要,否則遇到突如其來的頑疾和意外,便會措手不及;

(5)考慮兼職幫補開支:Y小姐也可先兩手準備,當放棄現時全職工作後,可考慮尋找合適的兼職工作來配合兒子上課的空餘時間或者建立網上生意來彈性配合日常生活,雖然收入大減不能跟全職收入相提並論,但亦能或多或少幫補家庭日常開支及儲蓄需要。

定額加每月投資 25年儲1120萬

建議Y小姐可考慮中低風險的投資方案。將200萬元現金資產分作四份,一份作為家庭儲備,用來處理自置物業的維修保養及家庭應急開支,餘下之150萬元用作子女教育儲蓄,至於每月盈餘便用來作為兩位退休增值儲蓄。在選擇投資項目時,因應個人風險承受能力來調配每年低風險收息項目和選擇可持續增長的投資項目作長線投資。若果用150萬元做一次性投資,再加每月1000元的儲蓄目標儲蓄,為期25年。以每年5%回報來預算,到期滿後,你的總資產應該有1120萬元。當中因為投資項目有靈活彈性,待兒子可自立,在若干年後需要選擇到海外升學,也可從此長期投資儲蓄計劃中提取相關金額作學費和基本生活費。餘下的資產再加以兩位65歲後的強積金儲蓄,應可應付兩夫婦退休後20年的大部分基本生活開支(基本生活開支預算為相當於現時每月2萬的生活費 )。

當然無論投資和選擇方案如何選擇才最適合你們,建議找合資格和經驗豐富的理財顧問作詳細分析和了解。

美聯金融集團高級副總裁

[余淑穎 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2391.5 | 2392.5 |

| 港金 | 22206 | 22216 |

| 倫敦銀 | 28.660 | 28.730 |

| 鈀金 | 1020.0 | 1060.0 |

| 鉑金 | 930.4 | 945.4 |

| 美電 | 7.8320 | 7.8325 |