個人理財 > 理財信箱

陳智鑾:無固定收入人士如何申請按揭?

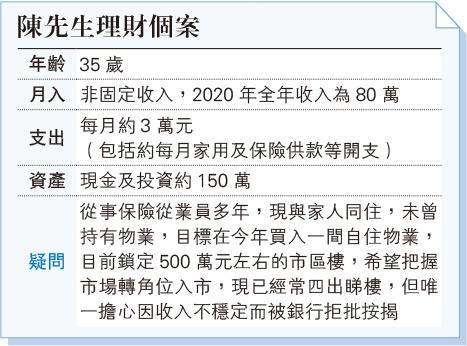

【明報專訊】非固定收入的樓宇準買家,一般都是以佣金或花紅為主,例如陳先生從事的保險業,他們會因應業績及銷售量出糧,什麼時候派、派多少每月都會浮動,類似情况的行業亦包括地產代理、個別零售行業等,以上類別的朋友經常會認為自己買不到樓,其實,只要做好安排,計算清楚,置業亦不是遙遙無期。

首先,別以為銀行一定拒批按揭,只是銀行會用另一套準則來計算入息。在入息證明方面,相比固定收入人士,銀行一般會要求非固定收入人士提供入息期由3個月延長至6個月以上,過往有一段時間銀行要求提供兩年收入計算平均數,在疫情期間,銀行曾收緊相關計算方式,將兩年降至6個月的平均數,再視乎收入波動性打六至八折去釐定。

舉一個較極端例子,如果在計算入息平均數的時段,陳先生的所有佣金收入,只是單靠一宗大額保單來獲取,銀行有機會將他的平均收入大打折扣;相反,如果陳先生的收入雖然每月不同,但波動偏低,銀行的考慮他的收入時折扣會較小。值得留意的是,因應最近樓市回暖,多家銀行表示由2021年4月開始,非固定收入人士的入息不用再打折扣,而最優惠利率的要求貸款額亦由600萬降至400萬元,當然,實際情况仍以銀行最終批核為準,但相信仍有助非固定收入人士置業。

如果陳先生的收入波動性屬於較高類別,又有沒有方法助他上車置業呢?陳先生可考慮加入擔保人來提高銀行壓力測試整體每月收入,但請留意,在敍做高成數按揭時,HKMC只會接受近親為擔保人,擔保人可以為父母、兄弟姐妹,未婚夫妻關係亦可,但需要填寫申報表。

增加近親擔保人變相提高壓測時收入

最後為陳先生置業做一個估算,一間500萬元的單位,假設30年樓齡,最高可敍做九成、30年按揭,支付一成,共50萬首期,再計算印花稅,佣金,律師費等支出,總共約71萬元,以陳先生的現金水平是足夠的,現行利息下每月供款約19,000元,而按月供比例月入需要37,500元、按壓力測試計算則需要44,800元,至於收入是否足夠,則觀乎陳先生的佣金收入模式,因在這裏資料不足,未能夠深入評論。

不過陳先生由於手上現金尚算充足,亦可考慮減低按揭成數至八成,雖然總開支會上升至121萬元,但月供比例收入及壓力測試計算收入會降至32,300元及39,000元,更易獲得批核。

信達興業董事 資深物業投資者

[陳智鑾 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2333.2 | 2333.7 |

| 港金 | 21664 | 21671 |

| 倫敦銀 | 27.410 | 27.450 |

| 鈀金 | 977.0 | 997.0 |

| 鉑金 | 916.7 | 924.7 |

| 美電 | 7.8279 | 7.8284 |