個人理財 > 理財信箱

李澄幸:12年生活費配置保守資產

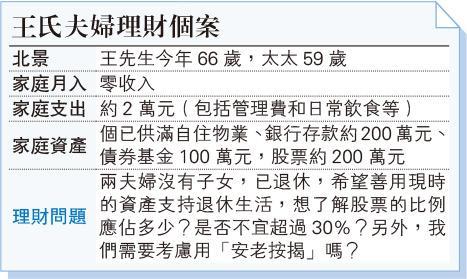

【明報專訊】將資產轉化成現金流以支持退休生活,是現時退休人士必須處理的重要問題,畢竟香港人活得愈來愈長壽,在過去49年,香港的男性及女性出生時平均預期壽命持續增長。由1971年男性的67.8歲及女性的75.3歲,至2019年分別上升至82.2歲及88.1歲。除了愈來愈長壽外,長期的低息環境增加了「食息」的難度,加上人口結構改變,「養兒防老」不再,正如王先生和王太,沒有子女,也是愈來愈普遍的現象。

回到王先生和王太的問題,股票應該佔退休組合比例多少?是否有一定的標準?答案是沒有的,沒有一個特定的百分比適合所有家庭。不過,如果說要制訂一些參考,筆者建議以「年度生活費」作為分配比例的指標。假設每月生活費用不變,一年即是24萬元,首先可考慮保留兩年的生活費(48萬元)作為現金或定期來備用,第二是預備10年的生活費(240萬元)配置於債券基金,剩下的便可以考慮配置於較進取的投資工具上,如環球股票或房地產信託等(即約210萬元)。之後,每年再平衡一次,將比例還原至上述的比例。通俗一點來說,現金用於日常生活開支,債券則屬於進可攻退可守的工具,有一定的利息並在股市欠佳的情况下有一定的抗跌力,股票和房地產信託則用於抗通脹,這樣的設計是希望持有者能安心,因為至少有12年的生活費是配置於保守的資產上,保持心理穩定才可以長線持有組合。按歷史數據來說,上述的配置,足夠王先生和王太支持長期的退休生活,甚至不用消耗大量的「本金」。惟需要注意,現有的保險是否足夠保障醫療開支,否則可能需要配置更大的比例在保守的資產上以應急。

「安老按揭」需要時再使用

其實,退休組合除了傳統的現金、債券和股票外,亦都有一系列的工具可考慮,包括年金和「安老按揭」。由於王先生和王太並非完全沒有資產供退休之用,所以「安老按揭」可以保留作保險,需要時再使用,畢竟現時開始流行「移居退休」,移居去生活成本低的地方退休,令退休儲備可以用更長的時間,同時不犧牲生活質素,故先保留物業可以放租的靈活性也有好處。

最後,以上的配置辦法只供參考,亦可考慮加入年金,總之沒有固定方案適用於所有家庭,畢竟每一個家庭的資產不一樣,另外居住、護理和保險又是另一些退休需要考慮的問題,且很個人化,有退休策劃需求的家庭宜諮詢相關專業人士的意見。

香港財務策劃師學會主席

[李澄幸 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2397.9 | 2398.5 |

| 港金 | 22267 | 22274 |

| 倫敦銀 | 28.660 | 28.700 |

| 鈀金 | 1011.0 | 1031.0 |

| 鉑金 | 929.5 | 937.5 |

| 美電 | 7.8332 | 7.8337 |