個人理財 > 理財信箱

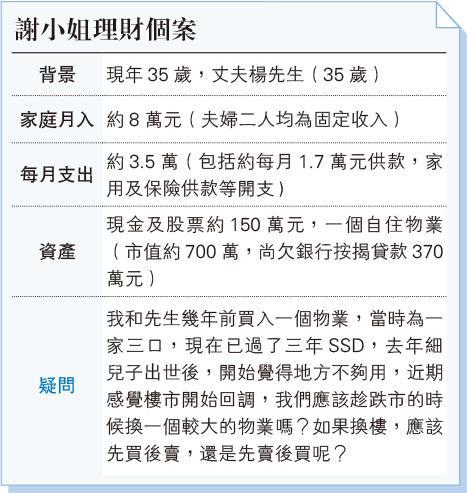

陳智鑾:細樓換大樓應先賣後買?

【明報專訊】家中添新成員,實在值得高興,為小朋友提供一個更寬敞的居住環境,相信都是不少父母的共同目標。每當考慮換樓,在長期超低息的環境下,加上近年1000萬以下按揭成數已放寬至八成,只要有實際需要而又符合經濟條件,就可以積極部署換樓。在樓價下跌周期換樓,假設自己的單位樓價同目標單位樓價跌幅相若,如果目標單位樓價比自己單位樓價高,目標單位實際的下跌金額會較大,理論上成本下降,有利換樓。

先買後賣:有利鎖定新物業價格

至於是先買後賣,還是先賣後買都各有優勢。

先買後賣的好處是能夠即時鎖定新物業的價格。在印花稅規例下,謝小姐買入新物業需先繳交15%從價印花稅,如現有物業於1年內出售之後,謝小姐可以申請退稅。謝小姐必須考慮此稅項會否影響她的現金流,再者物業能否在限定時間內按心目中理想價格售出,也是要注意的。此外,當謝小姐到銀行敍做新按揭時,因為她尚持有另一物業,銀行在按揭成數會自動下調一成,壓力測試亦會更嚴格。

至於先賣後買,只要在買入新物業時沒有持有其他物業,可按首置稅率繳稅。成交時間安排上亦更有彈性。至於按揭方面,如樓價在1000萬內可透過按揭保險計劃試做八成,銀行評估還款能力亦會以標準方式計算,即物業供款佔收入不得多於一半,壓力測試(加息3厘後),供款不得多於收入六成。

以目前經濟環境,按部就班完成十分重要,因此應該先賣後買。謝小姐如以700萬元賣出舊物業,扣除貸款所得約330萬元,加上現有130萬元流動資產,合共480萬元,即使目標買入一個900萬元物業,此筆資金可用作支付新物業的首期、印花稅、律師費、代理佣金、裝修費及其他雜費等支出。以先賣後買方式敍做按揭時,銀行會以夫婦二人的收入計算做壓力測試,最穩健的做法可申請六成按揭,供款壓力細,亦可省回按揭保險費。當然,如謝小姐希望用最少的資金置業,八成按揭亦可一試。

值得一提是有人會問,如先賣後買如何安排過渡居住,在這裏提供一個買賣中的重要技巧,就是「售後租回」,即在買方承諾買入物業後,賣方在某段時間內繼續以租客身分租用,甚至可以要求一段「免租期」,以上條款都在買賣合約上列明,以保障雙方,簽臨約之前可以先向你的代理查詢。

信達興業董事、資深物業投資者

[陳智鑾 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2393.4 | 2394.0 |

| 港金 | 22222 | 22229 |

| 倫敦銀 | 28.315 | 28.355 |

| 鈀金 | 1010.0 | 1030.0 |

| 鉑金 | 960.8 | 968.8 |

| 美電 | 7.8318 | 7.8323 |