個人理財 > 理財信箱

鄺翠玲:部署買樓收租 留意風險管理

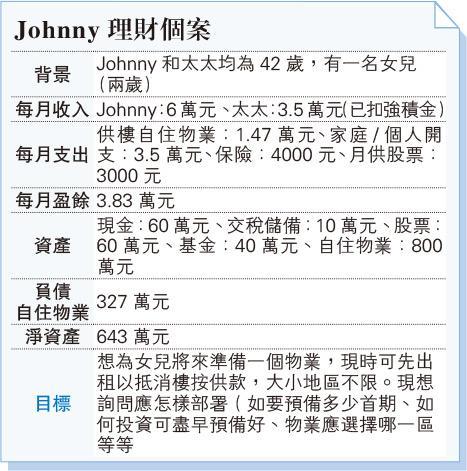

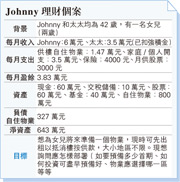

【明報專訊】由於筆者並不是專業地產顧問,以下只能根據個別客人經驗分享置業收租的情况。

(1)與其尋找最好的一個區,倒不如選擇一個熟悉的區,若只是出租,客源質量和回報反而是最大考慮,屋苑的管理、維修等也是重要考慮;

(2)出租物業需付最少四成首期,若是和現居樓價一樣(800萬元),那首期和相關費用需358萬元,以現時按揭利率2.5厘及30年按揭計算,每月供款1.9萬元,每月最低入息要求4.54萬元。另購入現居丶申請按揭時,最低每月入息要求約3.5萬元,由於太太當年月薪只有2.7萬元,需要Johnny作擔保人。Johnny名義上也「負擔」了8000元入息要求,雖然扣減後,相信Johnny仍有空間去買上述物業,但日後實際審批情况無人能預知,最穩妥做法是既然太太現時已有足夠入息,可申請撤除擔保人,便會更有彈性;

(3)從風險管理角度看,加息暫時不是最大考慮,反而在疫情下經濟仍待復蘇,業主們是否有足夠彈藥面對(例如本身手頭上資金、租金收入較低、甚至是自己薪金是否穩定等等)更是重要議題;另外也應預留資金作大維修;最後若擔心出現租霸,可購買「租霸保險」,將經濟損失減低。

買租霸保險 助減經濟損失

Johnny理財作風穩健,更設有交稅儲備,是理想的做法,另外建議預留6個月的日常支出(約34萬元)作為安全網後,可將餘下的28萬元現金作投資及增值用途。

投資策略方面,以筆者微見,月供部分可較進取,利用平均成本法減低風險,若選取的投資項目是「反覆向上」型,更有捕捉低位入貨機會!但也需留意若是短期內需套現,那麼投資策略亦應較平穩,筆者建議Johnny多和投資顧問溝通,定期檢視情况調整方向。要將總流動資產由134萬元增至358萬元(不計算安全網儲備),需要多少時間呢?筆者建議制訂一個5年計劃:

(1)將每月盈餘中抽撥1.6萬元加入至月供部分(即共1.9萬元),輕微調高風險(如加入增長型項目),目標是平均年回報8%,5年累積期後,料可增至140萬元;

(2)5年其他盈餘留現金戶口,可累積至134萬元;

(3)現有100萬元投資資產、連同新加入的26萬元,繼續維持目標6%回報,5年後可滾存至約170萬元。

5年後總資產(不計現金儲備)共可累積至444萬元,預料可應付置業需求。

美聯金融集團高級副總裁

[鄺翠玲 CFPTM 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2388.2 | 2388.8 |

| 港金 | 22177 | 22184 |

| 倫敦銀 | 28.430 | 28.470 |

| 鈀金 | 1016.0 | 1036.0 |

| 鉑金 | 942.4 | 950.4 |

| 美電 | 7.8308 | 7.8313 |