個人理財 > 理財信箱

鄺翠玲:投資組合勿側重房地產

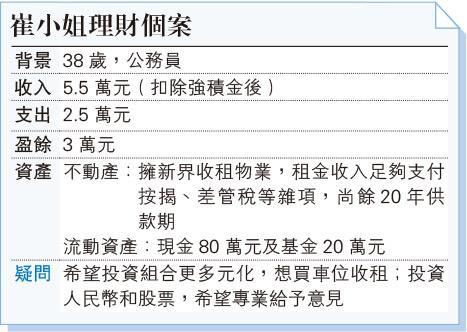

【明報專訊】先說車位,相比住宅或工廈,因價錢較低,車位的確較易上車,但對一位投資者來說,要考慮的地方也不少呢!投資車位最重要的是什麼?就是location(位置)車位的位置考慮甚至比住宅更重要,因為車位並不是必需品,要成功出租並維持收支平衡,供求差距是重要指標,若是供過於求,令租金收入不足支付按揭及差管等雜費,隨時變成一門蝕本生意。當經濟市道逆轉時,車位往往首當其衝(因私家車不是基本需要),不論租金還是價值,跌幅往往比同區住宅高。另外請留意車位按揭較住宅為緊:由於崔小姐已手持物業,車位並不是和住宅一併購買,按揭成數最高只有四成,按揭年期最長只有15年,舉個例子:如車位售價100萬元,首期、印花、佣金等相關費用差不多要61萬元,年利率2.8厘的話(利率一般較住宅高),每月供款約2700元,連差管稅等雜項,每月要最少租金3000元才不會「蝕入肉」,相信以現時經濟狀况來說,有點難度!

再說人民幣, 這一年來的升幅確實可觀!在2020年,人民幣兌港元的匯價升了8%,由於現時很多糧油雜貨、日用品皆來自內地,無可避免地要面對輸入通脹,所以要對冲風險是絕對可以理解的!但這種通脹某程度上是因為美元貶值之故,美國總統拜登上任後,對華政策仍有很多未知之數,匯市比股市更受政治政策影響,所以暫時難以斷定美元兌人民幣的走勢,建議崔小姐不要太急於行動。

買入不動產前 預留充裕流動資金應急

餘下來的股票投資或更迎合崔小姐的情况。崔小姐可考慮房產基金、股票、債券基金類,或訂立一個組合以分散風險,建議可善用每月的盈餘,以平均成本法投資,進一步減低風險。若將每月盈餘的一半(1.5萬元),連同65萬元投入中度風險投資組合,假設每年6%回報,3年後此部分料可滾存至近101萬元,連同每月放在銀行的另一半盈餘,流動資產可增至155萬元(沒計算緩衝儲備),那時可再待機而行。

現時現金只有80萬元,每月支出約2.5萬元,在未作任何投資前,應預留6個月的支出(約15萬元)作緩衝儲備,換句話說,崔小姐只有65萬元可投資!另外住宅、車位都是不動產,若需資金應急,套現需較長的時間,所以再買入不動產前,應留意流動資金是否充裕。

崔小姐還年輕,更擁有一份穩定工作及不錯的收入,日後機會還有很多。依本人微見,現時首要便是累積流動資金,切勿急於入市令自己處於不利位置!

美聯金融集團高級副總裁

[鄺翠玲 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2382.2 | 2383.2 |

| 港金 | 22119 | 22129 |

| 倫敦銀 | 28.080 | 28.150 |

| 鈀金 | 1007.5 | 1047.5 |

| 鉑金 | 954.9 | 969.9 |

| 美電 | 7.8317 | 7.8322 |