個人理財 > 理財信箱

鄺翠玲:提早退休須考慮未完財務責任

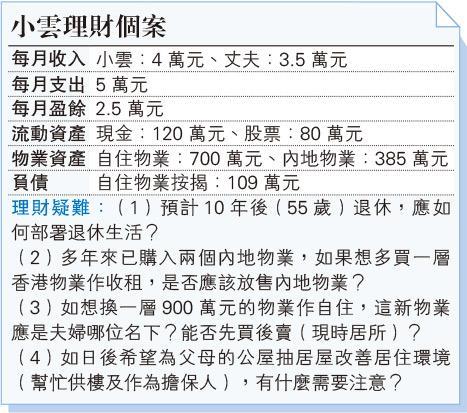

【明報專訊】讀者小雲預計10年後55歲時退休,並希望增購物業收租、換樓自住及幫父母抽居屋等多個目標,似乎短期內不能全部滿足,要取捨是無可避免。另外,物業有居住和投資兩個功能,筆者認為應先解決基本居住問題,然後才考慮投資;其中只有自己換樓和幫父母抽居屋是關於基本居住要求,各內地物業嚴格來說並不是基本居住物業,僅是旅行時酒店的代替品。筆者建議小雲可按以下部署處理以上兩個基本居住要求:

(1)可先將現居物業轉為單名,策略上應是丈夫持有現居物業,亦可考慮加按以部署日後的行動,以丈夫現時入息並維持多供20年,可考慮加按至300萬元,從而套現191萬元,每月供款1.59萬元(多了約6000元),最低入息要求是3.44萬元,但小雲需繳付等同半層樓價(即350萬元)的印花稅(約8萬元)。

(2)看現時資產情况,短期內難以籌措新居的四成首期(最高按揭額為六成)、印花稅及相關費用(約403萬元),若放售所有內地物業以套現385萬元,或許足夠成事,並可留下現時物業作收租用途(假設收租回報3厘,每月租金收入約1.75萬元,料可支付供樓及減輕雜費負擔),更不需考慮是先買還是先賣。以44%按揭計算、年息2.5厘、25年供款計算,這新物業每月供款約1.8萬元,每月最低收入4.1萬元,首期及相關開支約547萬元,和小雲現時入息及負擔能力較接近。

(3)但若在新居已將本身的按揭額度用盡,那父母的居屋便不能幫忙在按揭上做擔保人了,所以在新居應減少按揭額,若現居物業能加按,這時可大派用場。

(4)套現額若未需應用時,可先投放較平穩的投資工具,如收息股、股債混合基金,待時機成熟才提取出來。

(5)要部署退休生活,筆者要溫馨提示小雲一下,除了常提及的日常基本開支、醫療儲備外,也要預留資金作供樓用途,現居所若是真加按,應在丈夫退休前後可供滿,問題不太大,但新居所的供款期要在70歲才能完成,在小雲55歲時仍有約266萬元按揭餘額,希望小雲能早點預備,在落實前也可再和理財顧問溝通。

美聯金融集團高級副總裁

[鄺翠玲 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2382.5 | 2383.1 |

| 港金 | 22128 | 22135 |

| 倫敦銀 | 28.295 | 28.335 |

| 鈀金 | 1008.5 | 1028.5 |

| 鉑金 | 934.3 | 942.3 |

| 美電 | 7.8319 | 7.8324 |