個人理財 > 理財信箱

卓啓雄:債券基金較債券更具分散風險作用

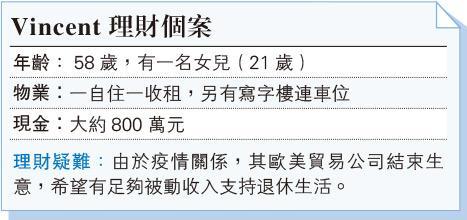

【明報專訊】「退休」是人生必經階段,不少人會對「收入歸零」、身體機能老化、潛在醫療開支驟升的不確定感到茫然,然而,只要預早籌謀,便能送走這份憂慮。慶幸客戶Vincent早有盤算,自己已有充夠的醫療保障,加上放租的住宅物業及寫字樓連車位,每月租金收入足夠兩夫妻退休後維持生活質素。令Vincent萌生增加被動收入的理由有二,一是希望有額外被動收入用作夫婦旅行預算;二是女兒年幼不擅理財,作為父母希望為她織好保護網。

結束生意換來大約800萬元現金正好為他規劃退休儲備時,帶來更大的彈性和靈活度。筆者建議他將資金大致按40%、30%、20%及10%劃分,分別投放保險儲蓄、債券基金、股票及流動現金。

近年興起「傳承」類儲蓄保單,Vincent一次過供款300萬元計,第六個保單年度起,可每年提取15萬元,相當於本金5%,足夠他偕太太周遊列國。根據保單演算,受保人屆85歲,即在22年間,一共提取330萬元。每年可提取金額取決於保單回報及價值,保單回報及價值是按保險公司投資表現而定,有意投保者不妨參考各保險公司過去公布的紅利實現率,或向獨立理財顧問查詢。

Vincent有意將資產傳承予寶貝女,但考慮到女兒未有能力善用金錢,故傾向採用每月向女兒發放生活費。「傳承」類儲蓄保單正好滿足需要,Vincent85歲時,戶口仍有560萬元留給女兒,他可以轉換女兒為受保人,讓其每年提取金額;同時保單持有人Vincent可決定受益人女兒以定期方式分10年、20年或30年領取身故賠償。

講到為資產增值,也莫過於投資股票或債券。Vincent本身是資深投資者,對股票及債券投資有一定認識,筆者唯一建議是緊記投資最重要守則「分散風險」,如選擇投資債券基金,代替單一債券。債券基金一般年回報介乎6至8厘,在資金氾濫時代,債價跌極有限,而投資多款債券的基金更可進一步分散風險,相比起投資單一債券更適合退休人士。

單一債券另要面對企業違約風險,即使眼光獨到,也難預測知名企業違約。另可預留160萬元投資股市,筆者建議可劃分一部分投資新經濟股及醫藥股等高增長股份,讓Vincent可享受股價升幅帶來的財富效應,然而該等股份股價波動較大,宜保留部分注碼投資「收息股」。至於餘下10%可作活期存款,當為「應急錢」之用。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。本文章內容只供參考用途,並屬於作者之個人意見,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。

康宏理財服務有限公司高級業務拓展總監

[卓啓雄 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2391.5 | 2392.5 |

| 港金 | 22206 | 22216 |

| 倫敦銀 | 28.660 | 28.730 |

| 鈀金 | 1020.0 | 1060.0 |

| 鉑金 | 930.4 | 945.4 |

| 美電 | 7.8320 | 7.8325 |