個人理財 > 理財信箱

李曉琳:增被動收入 保退休生活

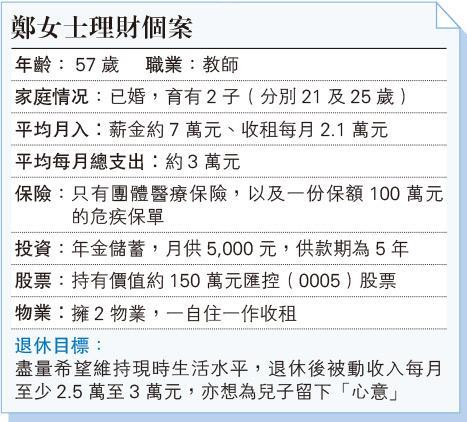

【明報專訊】鑑於鄭女士部署提早退休,即3年後將失去穩定收入,現時每月總支出約3萬元,感到徬徨乃人之常情,但筆者認為她毋須感到不安,更應趁此增加被動收入。其實,有個別保險公司推出「傳承」類儲蓄保單,容許無限次轉受保人,每名受保人之保障期長至128年,可達至「永續收息」的效果,一來可以為鄭女士開拓穩定的收入來源,二來亦可惠及兩名兒子,做到「富傳三代」。購買類似產品要留意回報,一般包括保證現金價值及按保險公司投資表現而派發的「復歸紅利」及「終期分紅」,均為非保證紅利。客戶亦不妨參考各保險公司公布過往的紅利實現率。

鄭女士放租物業每月提供約2.1萬元租金收入,計及上述保單每月大約4000元利息,每月被動收入增至2.5萬元。鄭女士62歲時另可行使年金選擇,屆時每月可獲額外3162元年金回報,未計及兒子的家用,鄭女士保守估計每月約有近2.8萬元的穩定收入。亦可考慮將自住物業採用「逆按揭」,手持的匯控一旦恢復派息,亦可進一步增加其被動收入。

筆者亦留意,鄭女士一向主要倚賴公司或團體醫療保險,卻在將近退休時開始擔心身體狀况轉差,及潛在醫療開支加重兒子負擔的「雙漩渦」。事實上,保險要趁年輕、健康時購買,慶幸鄭女士在年輕時已投保一危疾險,現時身體狀况亦算良好,建議可考慮另投保一份醫療保險,為將來未知的健康狀况做足準備。現時市場主要有一般醫療及高端醫療,前者每細項設上限,後者則多為「全數賠償」,但設有墊底費。以鄭女士現齡為例,前者選取普通房,連額外醫療保障年保費約9200元;後者假設選擇2.5萬元墊底費,半私家房,亞洲區,保費為1.3萬元,每年享高達1000萬元醫療賠償上限。鄭女士有意在退休後,降低個人消費,如因沒上班需要或會變賣車輛,減低停車場租金及相關固定成本,相信可每月縮減至大約8000元,足以應付新購買的醫療保險開支有餘。

最後,筆者提醒鄭女士,市場理財產品眾多,在投資前不妨先了解利弊,再選取最能符合自己財務目標的組合。如有任何疑問,建議向專業理財顧問查詢。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。本文章內容只供參考用途,並屬於作者之個人意見,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。

康宏理財服務有限公司助理聯席董事

[李曉琳 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2391.5 | 2392.5 |

| 港金 | 22206 | 22216 |

| 倫敦銀 | 28.660 | 28.730 |

| 鈀金 | 1020.0 | 1060.0 |

| 鉑金 | 930.4 | 945.4 |

| 美電 | 7.8320 | 7.8325 |