個人理財 > 理財信箱

黃惠儀:善用扣稅三寶儲錢

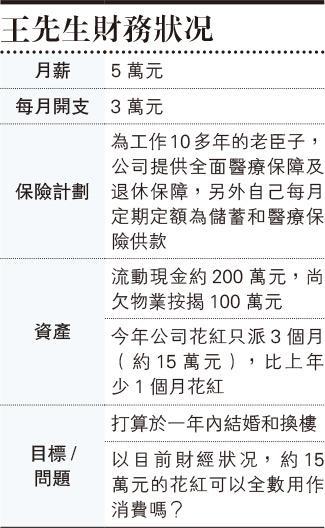

【明報專訊】王先生現時每月收入約為5萬元,已在公司工作超過10年,工作頗為穩定,未有轉工計劃。他有一層自置物業,尚欠按揭100萬元,每月的生活費及供樓的總開支約為3萬元,現有流動現金約200萬元,按現時理財情况,筆者認為可三方面着手考慮。

王先生公司上年派發了4個月花紅,可是今年只有3個月薪金,但相對其他行業已算不錯。王先生應如何善用這筆錢,用作消費還是儲蓄投資好呢?

首先,花紅非恒常收入,不能夠視作為一項穩定的收入。另外,要提醒王先生花紅是要繳交稅項的,當作儲蓄或投資時應先扣減。

公司已有全面保險,而且王先生亦有個人月供定額儲蓄和醫療保險,對個人健康已有一定的保障。其實不妨利用這筆花紅用作投保政府上年年中推出的「扣稅三寶」,包括合資格自願醫保計劃(VHIS)、合資格延期年金保單(QDAP)及強積金可扣稅自願供款(TVC),從而得到更大的扣稅額,來降低個人課稅年度的稅務負擔,同時亦可以加強已有的健康保障,以及建立更加穩固的退休方案,絕對是一舉兩得。自願醫保計劃每年扣稅額上限為每人8000元,而合資格延期年金及強積金可扣稅自願供款,兩者合共的每年扣稅額上限為每人6萬元。

另外,王先生想今年內成完兩項人生大事,預備結婚和換樓。先要計算出所需的費用,若不計算未扣稅的15萬元花紅,以現時流動資金約有200萬元;為了令資金更鬆動,並預計一年內同時進行結婚和換樓,因此建議進行風險平穩及高流動性的理財工具,例如一般而言,都建議預留3個月至半年的開支作為可取出的保證儲蓄,以王先生為例即大約9萬至18萬元左右,剩餘可作合適自己的理財方案,以對抗通脹。當已完成這兩項的大計後,餘額便要和自己的理財顧問探討一下自己的理財目標,再作合適的調配。

至於花紅方面,當然可以預留其中10%至15%來作為消費預算,用來獎勵自己一年來的辛勤努力,讓自己在新一年也有新的動力工作呢!

免責聲明:本文內容僅供參考之用,不構成任何投資/投保建議及邀約,請不要依賴本文作投資/投保決定。筆者已盡量確保所提供資料(包括數據)之準確性及可靠性,惟並不表示該等資料可作為投資/投保者的指引,倘有關資料之任何不確、不足或遺漏等,所引致投資/投保者有任何損失或損害,筆者及康宏一概毋須承擔相關責任。文中所述之計劃視乎個別產品供應商而定,有關產品計劃之詳情及細則,以產品之主要說明文件為準。

康宏理財服務有限公司聯席董事

[黃惠儀 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2334.6 | 2335.1 |

| 港金 | 21676 | 21683 |

| 倫敦銀 | 27.425 | 27.465 |

| 鈀金 | 980.5 | 1000.5 |

| 鉑金 | 916.4 | 924.4 |

| 美電 | 7.8278 | 7.8283 |