個人理財 > 理財信箱

冼健岷:年輕先增值再買樓

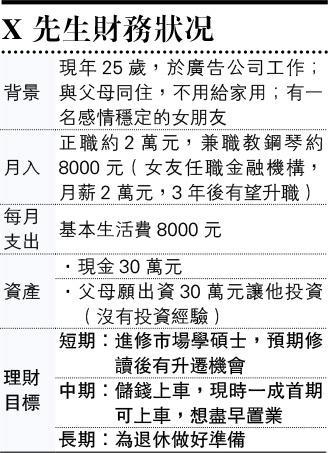

【明報專訊】X先生是一個計劃周詳的年輕人,正職之餘亦有兼職教琴,而且有上進心,希望進修增值。由於他有短、中和長期三大理財目標,建議他要按部就班,逐步實現不同計劃。

首先,第一個目標是進修市場學碩士課程,現時本地大學學費大概26萬元,按照X先生收入與支出狀况,應可每月儲10000元作為學費,加上政府持續進修基金今年提高資助上限,每人資助額增至兩萬元,估計用兩年剛好達標。進修完畢後,相信是一個有助提升收入的認證;同時,女友從事金融行業,月薪普遍不俗,前景相當穩健,兩至三年後加薪至月薪三萬元或以上亦屬常見。屆時二人月薪收入應可達五至六萬。

完成短期目標,就要向中期目標置業安居進發。X先生知道最近政府放寬按揭限制,看似有點心急上車,不過決定買樓前,一定要清楚了解新政策的細節。

根據放寬按揭保險計劃,首次置業人士買800萬元或以下樓宇,最高按揭成數由八成升至九成,即一成首期便可上車。以600萬元單位為例,借足九成,首期由120萬元降至60萬元,看似大大降低上車門檻,但買家的入息要求、每月供款和按揭保險保費的負擔增加,亦要預留後備資金以備一旦失業,都未至於陷入斷供危機。

至於首期資金方面,建議X先生考慮短期儲蓄計劃累積上車首期,市場上有些供款兩年,每年最低供款10000美元,保證內部回報率(IRR)約為3.4%,X先生可考慮5年後期滿可取回保費連利息。只要繼續維持每月儲約1.3萬元的習慣,足以支付保費,不過要留意這類產品大多設有限額。假設X先生和女友5年後上車,兩人月薪共6萬元,可通過壓力測試,600萬元單位分30年供,月供約22000元,相信應付得來。

此外,X先生可趁最近投資市場回調,用家人注資的30萬元,趁低吸納藍籌派息股,例如電能(0006)等,每年約收5厘息,長線有望賺取股價升幅。

在長遠目標方面,X先生希望及早準備退休儲蓄,可考慮參加強積金可扣稅自願性供款,好處是供款毋須定期定額,可隨時增減、暫停或重新供款,強積金可扣稅自願性供款和延期年金的合計扣稅額上限,高達每年6萬元。現時樓市前景不太明朗,建議X先生不用急於上車,趁這段時間儲資金,集中精神在事業和學業上,好好裝備自己。

免責聲明:本文內容僅供參考之用,不構成任何投資/投保建議及邀約,請不要依賴本文作投資/投保決定。筆者已盡量確保所提供資料(包括數據)之準確性及可靠性,惟並不表示該等資料可作為投資/投保者的指引,倘有關資料之任何不確、不足或遺漏等,所引致投資/投保者有任何損失或損害,筆者及康宏一概毋須承擔相關責任。文中所述之計劃視乎個別產品供應商而定,有關產品計劃之詳情及細則,以產品之主要說明文件為準。

康宏理財服務有限公司行政總裁

[冼健岷 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2318.5 | 2319.0 |

| 港金 | 21527 | 21534 |

| 倫敦銀 | 27.235 | 27.275 |

| 鈀金 | 990.5 | 1010.5 |

| 鉑金 | 903.3 | 911.3 |

| 美電 | 7.8303 | 7.8308 |