個人理財 > 理財信箱

鄺翠玲:逐步晉身百萬富戶

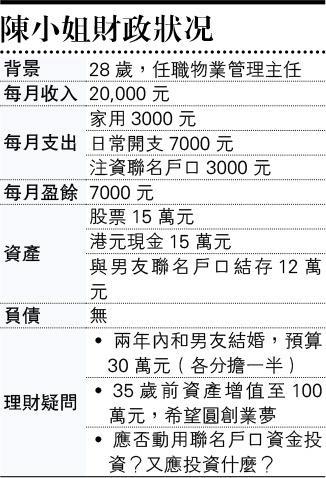

【明報專訊】陳小姐為準備結婚,和男朋友開聯名戶口。筆者假設二人繼續每月投放共6000元於聯名戶口,兩年後料累積至約26萬元,和30萬元的結婚預算有一些距離。對於應否動用這筆錢來投資增值,筆者留意到陳小姐的風險承受能力屬中度,所以不應太進取,建議可多配置公用股或收租股到投資組合內,亦可購買環球股債混合基金(持股比例不高於五成),以分散投資。假設每年平均回報為6%,兩年後可滾存要至29萬元,和30萬元的目標十分相近了。

在注資聯名戶口後,陳小姐每月盈餘仍有7000元,可和本身名下的30萬元資產一併處理,目標是35歲前滾存至100萬元。首先筆者建議陳小姐應預留6個月的支出(約8萬元)作為現金儲備,才作投資部署。換句話說,若陳小姐有首筆資金22萬元,另外也建議每月投入一半盈餘即3500元,期望35歲前可滾存至70萬元;另外每月還有3500元盈餘,即總資產約有107萬元。

創業須先裝備好自己

在資產配置方面,港股(15萬元)佔總資產近五成,感覺是偏多,而且近年美元強勢,中美貿易戰也陰晴不定,故建議採用以下組合:

.20%港股(在經濟低迷時抗跌力較強的如公用股、快餐股)

.40%環球大藍籌股基金

.40%環球投資級別企業債券基金

.每月3500元盈餘可投放至環球大藍籌股基金(60%)及環球投資級別企業債券基金(40%)

筆者在此也提醒陳小姐要考慮兩點:

(1)筆者作出最大(也許是最不「貼地」)的假設便是結婚後的財政支出不變;須知道盈餘多少也將影響儲蓄速度,除了影響兩口子生活,往往也影響自己的原生家庭,故建議在這時多溝通,以免日後多生事端;

(2)創業路一點也不舒服,既要找生意,也要控制成本,更要維持本身及家庭的基本生活,趁現時還有時間,請好好裝備自己。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。本文章內容只供參考用途,並屬於作者之個人意見,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。

■理財信箱歡迎來信

讀者如有理財問題,歡迎來信詢問。

來函:寄香港柴灣嘉業街18號明報工業中心A座15樓 經濟版編輯收

傳真:2558 3964

■來信請列明家庭或個人收入、開支、資產、欠債、理財目標及可承受風險。

美聯金融集團高級副總裁

[鄺翠玲 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2399.9 | 2400.6 |

| 港金 | 22284 | 22292 |

| 倫敦銀 | 28.510 | 28.560 |

| 鈀金 | 1015.5 | 1045.5 |

| 鉑金 | 940.1 | 950.1 |

| 美電 | 7.8289 | 7.8294 |