個人理財 > 理財信箱

6年儲夠首期圓置業夢

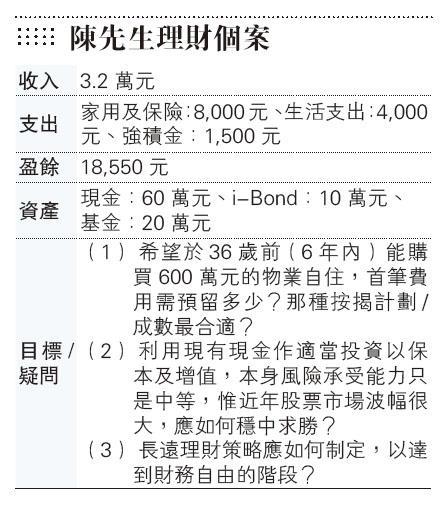

【明報專訊】首先談談陳先生的置業目標,假設6年後情况不變及樓價為600萬元,技術上雖然六成按揭可行,但以平衡首期支出和每月供款壓力下,筆者建議陳先生可使用七成按揭,首期及相關費用約204萬元,每月供款約16,700元,根據壓力測試要求,最低月薪約4萬元,相對現時入息,即每年需有平均3.8%的加薪,相信難度不大,也可演化成對事業的目標!現時陳先生每月盈餘有近2萬元,若循序漸進及不過度消費,相信日後供樓開支亦可應付。

預留6至9個月開支作「安全網」

至於他需累積多少資產才能圓置業夢呢?除了那204萬元首期,他還需預留6至9個月開支在銀行戶口作「安全網」,換句話說,現時他需留約10萬元在銀行,然後可用50萬元現金作投資增值(現時的基金及i-Bond可繼續持有),每月近2萬元的盈餘,筆者建議陳先生可採用「月供」方法,利用平均成本法減低風險;由於風險承受能力較低,可選購環球已發展地區股票基金。至於每月投放之金額,可考慮盈餘之50%(即約9,000元),假設每年平均年回報6%,6年後這投資部分(不包括i-bond)可滾存至約178萬元。

連同每月儲蓄部分及原i-Bond,陳先生總資產(不計安全網部分)共約256萬元,預料可應付買樓開支,但陳先生需留意,這筆錢在置業、裝修後將所剩無幾,而且因要供樓,盈餘將大減,所以陳先生可考慮在每年增薪時亦增加儲蓄額,增強本身財力。另外, 當i-bond到期時,也可轉投環球已發展地區股票基金,增強資產增值能力。

長線收息工具 助達成財務自由

財務自由,就是指毋須為生活開銷而努力為錢工作。簡單地說,就是可隨意選擇自己喜愛的工作、生活、甚至提早退休完全不工作!若能及早置業,陳先生擁有極大優勢可早一步作退休策劃:建議增購一些可提供長線穩定入息的工具,如買樓收租或年金保險,這兩方案各有優處,陳先生可先購年金保險,因首發的時間、條件較具彈性,日後待機成熟(彈藥、政策配合等)時才考慮買樓收租。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。本文章內容只供參考用途,並屬於作者之個人意見,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。讀者如有理財問題欲請教專業顧問,歡迎電郵至marketing@midlandwealth.com

鄺翠玲 美聯金融集團高級副總裁CFPCM

■理財信箱歡迎來信

讀者如有理財問題,歡迎來信詢問。

來函:寄香港柴灣嘉業街18 號明報工業中心A座15樓 經濟版編輯收

傳真:2558 3964

◆來信請列明家庭或個人收入、開支、資產、欠債、理財目標及可承受風險。

[鄺翠玲 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2330.2 | 2330.7 |

| 港金 | 21635 | 21642 |

| 倫敦銀 | 27.330 | 27.370 |

| 鈀金 | 969.0 | 989.0 |

| 鉑金 | 909.2 | 917.2 |

| 美電 | 7.8279 | 7.8284 |