明報APP

個人理財 > 理財信箱

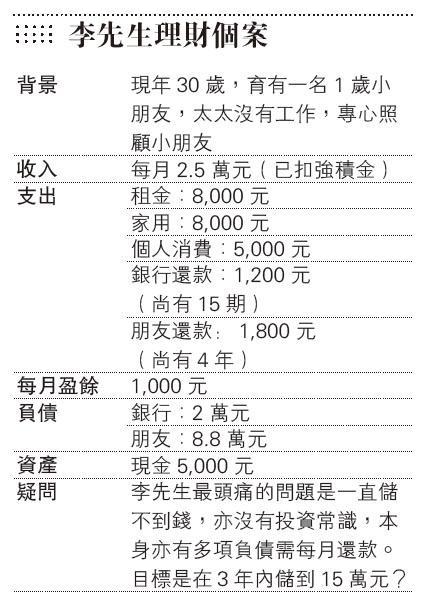

零盈餘負資產可靠兼職改善

標籤:鄺翠玲 理財信箱

【明報專訊】筆者留意到李先生有以下問題:

1. 每月還款高達3,000,是月薪12%,而還款期長達4年,情况甚不理想;

2. 只有5,000元現金儲備,連1個月的家庭支出也不足夠,而且家中只有他一人工作,在理財角度上是風險非常高!

先增盈餘 再考慮投資

李先生希望3年內儲到15萬元,若現狀完全沒有改變,薪金沒大幅調升的話,坦白說是高難度動作,就算15個月後還清銀行債項,又將每月盈餘全數投資,未來3年也需逾80%年回報才能達標,就算太平盛世、經濟起飛年代,年回報逾80%也沒甚可能,何况是要將全數盈餘投資,筆者極不建議這做法呢!

另一個技術問題,就是坊間的月供投資方案(不論是股票還是基金),每月的最低供款額是1000元,若未能提升盈餘,李先生可以考慮投資相連保險或儲蓄保險作方案,但年期需較才見成效,流動性亦較低。既然選擇較少,筆者建議李先生應先增加盈餘。

節流空間小 宜兼職開源

要累積資產,用什麼的增值方案還是其次,首要是每月有盈餘,最理想是穩定的盈餘額,增加盈餘最常見的方法是開源節流,以李先生現時情况來說,節流有點難度,因為一家三口每月家庭開支1.6萬元,在現今消費模式來說,再減的空間已不多,所以筆者建議李先生可在開源那方面着手。現時市面上有很多「兼職Apps」,提供一個平台讓人找兼職工作,若李先生每月能做兩天兼職,每月或可多賺800元,那3年內便可多賺3萬元了。另一個方向便是在網上做點小生意,建議產品策略是容許有訂單才製造的做法(例如一些小飾物、小手工),既然太太留在家中,也可在空餘時間幫忙,夫妻同心,其利斷金!

李先生沒說明為何欠下這麼多的債項,但每月大量還款令自己捉襟見肘,也是不理想的,筆者建議在未來數年不要再借貸,並小心量入為出。

鄺翠玲 美聯金融集團高級副總裁

[鄺翠玲 理財信箱]

金價市況

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2320.4 | 2320.9 |

| 港金 | 21543 | 21550 |

| 倫敦銀 | 27.225 | 27.265 |

| 鈀金 | 988.0 | 1008.0 |

| 鉑金 | 902.0 | 910.0 |

| 美電 | 7.8295 | 7.8300 |