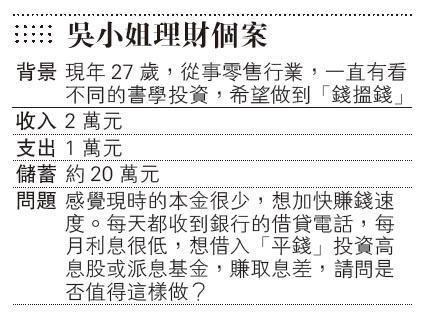

個人理財 > 理財信箱

借貸投資 小心得不償失

【明報專訊】股神巴菲特多年來一再強調不要借錢買股票,因為我們完全無法預測短期內股票會跌到什麼程度,股價大幅下跌時,很容易受到媒體和財經評論的影響,造成驚慌失措,一旦心不能平靜,就很難做出正確決定。所以,筆者多年來都強調不要輕易借錢去投資,效果不一定如投資者所願,至少有以下幾點需要考慮。

「平錢」實際年息未必「平」

第一,「平錢」是否真的便宜?筆者上網查了現時一些私人貸款的推廣,比較多的都是「月平息」貸款計劃,計劃內容多年來差別不大。想獲得推廣上所看到的「月平息」,貸款金額一定要夠大,推廣所說的利息不一定就是你最終能借到的利息。另外,宜考慮實際年利率,月平息0.1厘看上去很便宜,不過由於是每月還款,每月利息又是固定,借來的本金是每月縮減的,所以利息遠比所謂的每月0.1厘或0.2厘要高得多。現時看,很多私人貸款計劃的實際年利率至少也要3.5厘,甚至更高一點,視實際情况而定。所以,吳小姐應該留意相關的利息是否符合自己的預期。

市况難估 有機會賺息蝕價

第二,一般私人貸款,借錢後馬上就要開始還本金和利息。筆者嘗試舉一個簡單的例子,假設吳小姐可以借到月薪的大概5倍,比如10萬元,假設吳小姐利用這筆錢買入1600股匯豐控股(0005),一年派息4次,以最近的派息紀錄作參考,大概一年合共收6,200元股息。借10萬元,假設月平息0.2厘,還款期36個月,全期利息約7200元,每月還款金額約3000元。由於收息和收回投資本金的時間周期及金額, 與還款的時間周期及金額不相符,吳小姐需要動用自己的資金來還款,本質上就是「預支人工」買股票。我曾經聽過有人這樣說,以上的做法可以逼自己儲蓄,不過我想反問的是,自己儲蓄需要向銀行付手續費和利息嗎?况且,投資涉及風險,買入的股票或基金的價格肯定不會下跌嗎?到頭來不排除會賺息蝕價。

收息變炒股 結局多不好

最後,提到銀行的借貸電話,很多朋友天天都會收到,不過投資者需要認清自己的需要,真的有需要才借錢。另外,請緊記這些來電的人並不一定有投資經驗或持有相關的牌照,無論他們明示或暗示些什麼,大家都應客觀理性判斷。况且,筆者也親眼看過很多朋友說借錢來買一些收息產品,結果一兩個月後,為了更高的回報, 由本來打算收息,變成了炒股票,結局一般都不太好。所以,應謹慎思考是否有必要借錢投資,也要注意相關條款,比如提前還款的安排。

李澄幸 香港財務策劃師會董事會成員

■理財信箱歡迎來信

讀者如有理財問題,歡迎來信詢問。

來函:寄香港柴灣嘉業街18 號明報工業中心A座15樓 經濟版編輯收

傳真:2558 3964

◆來信請列明家庭或個人收入、開支、資產、欠債、理財目標及可承受風險。

[李澄幸 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2332.3 | 2332.8 |

| 港金 | 21653 | 21660 |

| 倫敦銀 | 27.320 | 27.360 |

| 鈀金 | 971.0 | 991.0 |

| 鉑金 | 908.6 | 916.6 |

| 美電 | 7.8282 | 7.8287 |