個人理財 > 理財信箱

退休有樓較無樓易控制支出

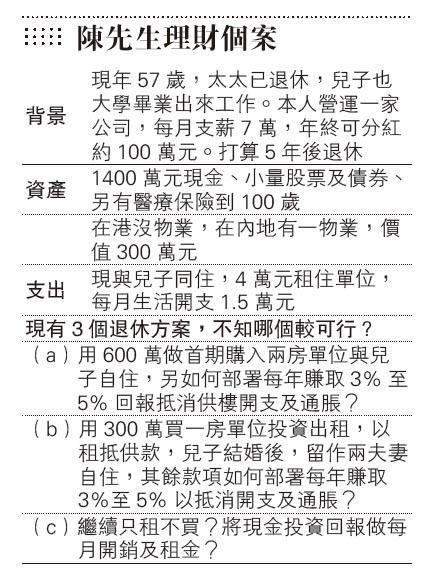

【明報專訊】在討論陳先生不同方案之前,先說兩點比較通用的意見:第一,置業做按揭前,要注意從前支薪是否有足夠的出糧相關文件,繼而是考慮壓力測試的問題;第二,就是應該有計劃的累積資產,才可以避免停止工作就收入停止,繼而實現財富傳承給下一代的效果。根據陳先生提供的資料,現時持有1400萬元可作買樓等部署。如果打算5年後退休,假設情况不變,根據現時的收入和支出,可再多儲約590萬,退休時將擁有約2,000萬元的現金。由於篇幅所限,以下是對三個方案的短評。

上了年紀經常搬屋 耗費心力

方案C,繼續只租不買,將投資回報作每月開銷及租金?理論上是可行的,不過這個方案是有一前提,就是在退休後的幾10年,通脹、支出、租金和投資收益之間的關係是同步的,變數比較多。另外,比如退休後每一兩年也要煩心租金甚至搬屋的事宜,陳先生是否願意付出此等心力又是一個問題。

方案B,用300萬作首期買一房單位作投資用出租,以租抵供款,兒子結婚後,留作兩夫妻自住,其餘款項如何部署每年賺取3%至5%以抵消開支及通脹?做一個簡單的假設,收的租金等於供款,扣除300萬的首期,陳先生退休時大概約有1,600萬元的資金,每年獲取4.2%的回報將可支付每月開銷及租金,理論上也是可行的,物業也是值得長線持有的資產。不過,一房單位的保值能力不及兩房單位。從規劃角度,兒子什麼時候結婚相信也難以預計,筆者本人只能說從整體家庭角度規劃是好事,多溝通更好。

置業——兩房使用彈性較1房佳

方案A,用600萬做首期購入兩房單位與兒子自住,另如何部署每年賺取3%至5%,以抵消供樓開支及通脹?方案A和方案B是有相似的地方。約600萬做首期的話,假設物業價錢是1,200萬元,50%按揭,25年期,現時的每月供款約2.7萬元。同樣是假設各因素不變,每年的供款及生活支出約50萬元,退休時的現金約1,300萬元,即每年獲取3.8%的回報將可以支付年開支。理論上同樣可行,加上兩房單位的使用彈性也相對比較好,自住又足夠陳先生一家住,未來想放租又可以,抗跌能力又較強,這個也不難理解,一房單位的業主想換樓會選擇二房或以上的單位,新的投資者也有可能選擇二房或以上的單位,需求上較一房單位有保證。

如果要筆者做一個結論,會認為方案A和B會優於方案C,至於是A還是B則視乎陳先生的個人判斷和選擇了,最好是家庭成員也一起給意見,畢竟置業也好投資也好,也是希望和家人一起過美好的退休生活。最後,關於投資建議,在不了解陳先生更多的資訊下,筆者只能給一個比較通用的思路,如果有做按揭,可以將一部分現金存於按揭銀行的因按揭計劃而生的「高息戶口」內,另一部分配置債券,剩下的小部分配置ETF或公用股,透過現金、債券和股票配置出一個中或低風險的組合比較符合退休的需要。陳先生是成功的商人,現金充足,各種方案都有考慮到,配合定期檢視投資組合,退休生活一定輕鬆愉快。

李澄幸 香港財務策劃師會董事會成員

[李澄幸 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2319.3 | 2319.8 |

| 港金 | 21533 | 21540 |

| 倫敦銀 | 27.220 | 27.260 |

| 鈀金 | 988.0 | 1008.0 |

| 鉑金 | 900.8 | 908.8 |

| 美電 | 7.8306 | 7.8311 |