個人理財 > 理財信箱

儲蓄買樓有辦法

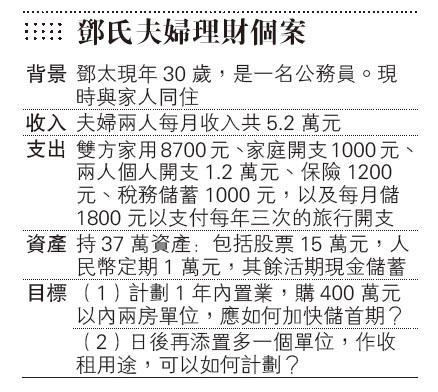

【明報專訊】鄧生鄧太計劃購買400萬元以內兩房單位,市埸上此價位的單位多屬樓齡偏高的舊樓或新界的村屋,按揭成數未必能做到很高。以六成按揭計算,首期需160萬元,連同其他買樓費用稅項約15.7萬元,未計新居裝修費用,鄧生鄧太已需儲至少176萬元。

首期至少要176萬 1年難達標

鄧生鄧太的每月收入扣除了每月開支後,剩餘約2.5萬元。1年即可儲約30萬元,即使加上全部資產,要在一年內置業仍太過勉強。建議再儲多幾年錢才考慮上車。

在此期間,最重要是制訂清晰及可達到的儲蓄目標及計劃,例如縮減兩人的個人開支及減少去旅行次數等,如兩人開支各減1,000元,每月就可以多儲2,000元,再加上每月1,800元的旅行開支,一年總共可多儲45,600元。加上鄧生鄧太有計劃生小孩,到時開支會大增,雖然公務員收入穩定,夫婦二人亦應考慮是否能增加收入開源,如升職加薪或開拓其他副業等,否則有可能要再延遲置業的計劃。

應保留15萬緊急生活開支

建議鄧生鄧太銀行至少保留能應付6個月的緊急生活開支(約15萬元),其他的資產可以月供穩健的藍籌股票及基金等,如公用事業股票及銀行股等等。

回應鄧生鄧太第二個問題,假設鄧生鄧太以上述情况成功購入第一個單位,他們每月供款約為1.1萬元。加上其他生活開支,他們應該繼續有紀律地儲蓄及投資。

租金回報不吸引 不建議買第2個單位

然而以現時樓價及鄧生鄧太的經濟情况估計,我並不鼓勵他們購入第二個單位作收租用途。以九龍區300呎新盤為例,現時的租金在14,000元至18,000元之間徘徊,即使鄧生鄧太成功購入第二個單位,以近年開售價最低的市區新樓為例,呎價仍要1.73萬元,一個300呎細單位光是樓價亦要519萬元。以六成按揭計,每月供款約1.4萬元,連同差餉及管理費,其租金回報其實並不理想。若將這筆資金投資在其他地方,相信可以獲得更為理想的回報。

如讀者對自己的理財規劃有任何疑問,可向提供全面理財計劃的專業顧問查詢。

冼健岷

康宏理財服務有公司行政總裁

■理財信箱歡迎來信

讀者如有理財問題,歡迎來信詢問。

來函:寄香港柴灣嘉業街18 號明報工業中心A座15樓 經濟版編輯收

傳真:2558 3964

◆來信請列明家庭或個人收入、開支、資產、欠債、理財目標及可承受風險。

[冼健岷 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2383.3 | 2383.9 |

| 港金 | 22133 | 22140 |

| 倫敦銀 | 28.335 | 28.375 |

| 鈀金 | 1008.0 | 1028.0 |

| 鉑金 | 935.8 | 943.8 |

| 美電 | 7.8318 | 7.8323 |