個人理財 > 理財信箱

分段買指數ETF 穩定建立退休儲備

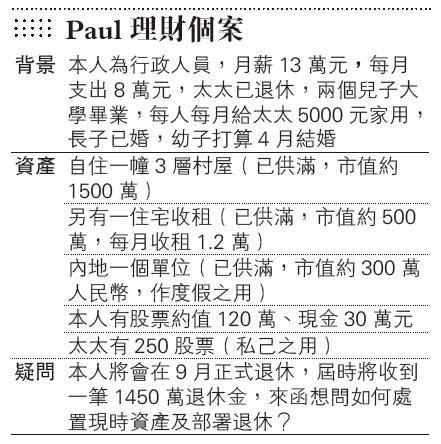

【明報專訊】讀者Paul今年準備退休,看得出Paul為退休的策劃在一段時間前已經準備,而且很了解自己的需要的和現有的資源,清楚知道夫妻二人退休每月支出6萬元左右就足夠過自己理想的生活。每月6萬元內,有約1.8萬元來自租金收入及兩名兒子的家用,另外的4.2萬元希望來自股票的股息。假設Paul願意動用退休金,根據上述的退休後預期收入和支出,假設預期通脹率是3%,預期投資回報是5%,活到100歲,退休儲備準備約1100萬元就足夠。夫妻合共持有400萬元現金及股票、1450萬元退休金的Paul來說,可以算是沒有難度,多注意一點退休後的醫療開支更佳,比如已經有足夠醫療保障。

首要風險管理 先「避害」再「趨利」

不過Paul的目標是盡可能不動用退休金,希望將物業和及後所買入的股票全數留給兒孫,所以我們考慮的方向就轉一轉,集中討論1000萬元的股票生活基金是否能每年穩定帶來5厘的股息收入,即每月約4.2萬元。同時,考慮這些股票在40年後是否依然「有價有市」,因為希望做到的是財富傳承。按現時的情况來說,所挑選的股票都是穩健的股票,所以理論是可行,不過筆者有以下的補充。

筆者不反對自行構建股票組合作收息用途,不過作為退休生活費用的主要來源,筆者更傾向於保守及着重風險管理,即先考慮「避害」再考慮「趨利」。說到風險管理,老生常談的當然是「分散風險」,不過真正的分散風險不一定是多買幾隻股票就代表完成,到底這些股票的相關性如何,是否屬於同一行業或地區,業績會否同升同跌。要穿越不同經濟周期,長達數十年仍然健在的公司多嗎?我們以美國市場為例,40年前的美國道指成分股,今天還剩下多少家呢?1970年代,道指成分股內的30家上市公司中,現繼續留在道指的屈指可數,其中很多曾經輝煌的公司已經被人遺忘了,比如柯達和美國煙草,香港藍籌股變化興衰的例子同樣不勝枚舉。

建議投入市場速度宜緩不宜急

所以筆者建議,不妨考慮將一部分的資金去配置指數、行業或國家ETF,等同買入一籃子的股票以分散風險;加上指數式的被動管理,再多的公司消失不見,相關的指數依然能新陳代謝,更穩健的穿越牛熊。現時,部分較高股息的ETF,息率約4厘。一部分高息股另一部分是相對穩健的ETF,可進一步降低風險,也有望做到大概5厘一年的股息。除了建議豐富配置的種類外,另一個風險管理可能是進入市場的時機,雖然退休金是一筆過拿到手的,不過建議投入市場的速度宜緩不宜急,將資金拆開多份,分段投入,避免集中於高價位買入的可能性,未來的回報自然更有保障。

定期檢視投資 退休生活可輕鬆愉快

謹慎是因為退休金不能有閃失,也不希望股票的波動影響退休安排和心情,所以像照顧自己身體一樣及早預防。借用中國古代神醫扁鵲的故事,扁鵲說「我們家論醫術,大哥最好、二哥差些、而我最差。大哥治病都是在病發之前,化病痛於無形;二哥治病都在病初,在小病的時候就能防微杜漸;只有我才會等病痛變成奇難雜症才去醫治,所以我名聲才更大一點」。其實Paul是非常有計劃的,從風險管理上再考慮多一點,配合定期檢視投資組合,相信退休生活一定會過得優質、輕鬆和愉快。

李澄幸 香港財務策劃師學會董事會成員

■理財信箱歡迎來信

讀者如有理財問題,歡迎來信詢問。

來函:寄香港柴灣嘉業街18 號明報工業中心A座15樓經濟版編輯收

傳真:2558 3964

◆來信請列明家庭或個人收入、開支、資產、欠債、理財目標及可承受風險。

[李澄幸 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2388.4 | 2389.0 |

| 港金 | 22179 | 22186 |

| 倫敦銀 | 28.410 | 28.450 |

| 鈀金 | 1015.0 | 1035.0 |

| 鉑金 | 941.6 | 949.6 |

| 美電 | 7.8310 | 7.8315 |