個人理財 > 理財信箱

年輕夫婦換市區樓3部曲

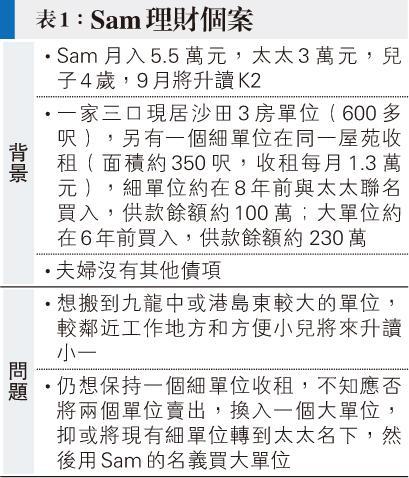

【明報專訊】因為Sam所提供的家庭現金流及資產狀况不夠全面,且假設他們夫婦二人是擁有固定工作及收入的情况下,提供此換樓方案作參考。

一、簡化現有物業業權

現時Sam和太太持有的細單位在地點及租金回報上仍有相當優勢,因此建議可繼續保留此單位作長遠收租之用。為了集中Sam的收入能力作為將來換樓申請按揭時的財務預算,建議Sam先將細單位的業權完全轉至太太名下,在整個轉讓業權的過程需要留意以下四大重點﹕

(1)涉及轉讓一半業權時產生的印花稅開支,所產生的印花稅大約是按申請轉讓時該物業的市價作基本計算;

(2)轉讓業權時需付出的律師及雜費開支;

(3)太太需要重新讓銀行批核和通過對現手持細單位餘下按揭供款的承擔能力作壓力測試;

(4)整個程序需要預留相關約2至3個月作完成整個轉換業權手續。

二、放售自住大單位

因為Sam沒有詳盡說明現在手持現金狀况,現假設現時他的現金流是不足以支付新樓的首期及印花稅的開支。因此放售大單位才可周轉足夠資金作印花稅及首期之用!當然放售自住的物業前需要深思熟慮、周詳安排交接時間和居住生活上產生的種種問題。

Sam現手持的大單位尚欠按揭貸款約230萬元,而自住物業單位的參考市價約為800萬元(此價格是以相若呎數和地區的單位在2018年5月份作參考),在信中Sam提及心儀的換樓地區九龍中或港島東,若選擇大於現時600方呎的單位、再配合樓齡及不同地區現時呎價有着相當大的價格差距!至於放售自住單位後,取回之現金能否足夠支付你目標單位的首期基於新購物業的選擇再作計算!

三、選擇市區住宅物業

為避免在換樓過程中從價印花稅(DSD)的開支,必須小心謹慎,在完全完成整個自住物業放售(一般樓宇由簽訂臨時買賣合約之完成交收需時約為6至8個星期作參考)後,才簽訂任何新購置物業的臨時買賣合約,這樣可以避免需要繳付新購置物業的從價印花稅開支。

現提供以下例子在港島東區大型私人單位樓齡約為33年讓你參考置業開支。

最後必須提醒Sam以下理財重點作換樓前多角度的考慮及預算:

(1)預留家庭生活儲備;

(2)在置業時必須謹慎衡量總置業首期總開支及預留大約6個月的家庭總支出金額作儲備,來平衡將來家庭總收入再有任何變化時可自行解決財務需要;

(3)新生命的來臨和兒子教育基金及個人薪俸稅儲備。

現時年輕夫婦在穩定的生活環境下,多添新生命的來臨是理想不過的事。因此建議Sam在整體的家庭開支中需調節部分約10%至15%作為日後子女教育及成長和個人薪俸稅儲備之用。始終樓宇按揭供款是長遠的開支負擔,在預算新購置物業的按揭及相關開支時必須慎重仔細考慮清楚此決定對整個家庭的收入開支和環境變化有着重大的改變。因此必須慎重考慮個人及家庭的需要和負擔能力再決定!建議Sam可找專業的理財顧問作詳細的分析及評估來協助你達成理財目標。

(本文內容僅供參考,並屬於作者之個人意見,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。)

美聯金融集團高級副總裁

[余淑穎 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2332.4 | 2332.9 |

| 港金 | 21656 | 21663 |

| 倫敦銀 | 27.400 | 27.440 |

| 鈀金 | 976.0 | 996.0 |

| 鉑金 | 916.8 | 924.8 |

| 美電 | 7.8278 | 7.8283 |