個人理財 > 基金特區

資本集團投資總監James Blair:看好投資級別新債市場

【明報專訊】美國個別州份重啟經濟後,新冠肺炎確診宗數有回升迹象,部分州份隨之再收緊防疫措施,經濟復蘇之路困難重重,但央行無限放水,使各地主要股市持續向好,上半年表現理想的債市則見回落。資本集團(Capital Group)固定收益投資總監James Blair估計,金融市場下半年會持續波動,隨着信貸息差擴大,旗下投資組合於債市有部分獲利,下半年需更謹慎選債,看好投資級別債的新債市場,對高息債則持審慎態度。

James Blair認為,疫情衝擊後環球經濟出現巨變,預計需較長時間才可回到疫情前水平,就算美國就業市場回復正常,但失業率要回到疫情前的5%也相當困難。資本集團相信,經濟復蘇步伐取決於疫情發展及公眾的應對,預料會呈「U形」逐步復蘇,其中隨着各地更全面重啟經濟,部分行業如旅遊業等更有呈「V形」反彈的可能。

他估計,全球經濟由疫情爆發至今共分4個階段,由市場震驚到有憧憬,現正步入第3階段,即由疫情封城措施到重返現實, 估計這需時2至3年,隨着市民消費習慣改變,中小企或需轉型避免倒閉。在最後周期復蘇中,會有全球央行寬鬆貨幣政策持續支持,並估計聯儲局的資產負債表最終會擴展到10萬億美元,以及各國政府大型財政激勵措施支持經濟。不過,他相信聯儲局減至零息或負利率的機會不大,暫未見證據顯示零息對經濟增長有幫助,如降至負利率更反映當局可用的工具很有限,會令人擔心,相信最終透過控制孳息曲線保持長期低息的機會較大。

實體經濟表現與股市背馳,James Blair認為在央行全力支持下市場流動性充裕,市場會更關注央行舉動及政府政策支持,多於中美貿戰及美國大選等,他指地緣政治風險難以反映在市場價格上。

至於哪些因素才會導致市場明顯回調,他料下半年市况會續波動,認為真正風險在於央行雖能提供流動性助企業保持些微盈利,但這難以長期持續,若市場長期偏弱,會影響估值和使息差擴大。他相信央行買債消息已反映在市場上,又稱即使央行能向企業提供低息貸款,但央行不能改變人們的消費需求。故若最終央行放水,未能轉化為企業盈利增長,這些舉動只會是爭取時間,未必對經濟復蘇有很大幫助。

料最多3500億美元債 降級至高息債

隨着美國信貸息差擴大至金融危機以來最高水平,導致投資級別債及高息債早前同步向下。不過,在債市波動前,美債估值已見歷史高位,故資本集團認為債市經調整後更見吸引,但認為要慎重選擇。皆因在過去10年間,投資級別債中評級最低的BBB級債,佔整體比例由35%升至50%。由此推算,今年或見最多3500億美元的美債,會降級到高息債。

James也指債市經過早前升市後,不急於跟進入市,但認為仍有個別投資機會。他看好全球投資級別債,特別是新債市場,但隨信貸息差擴大,已從部分債券中先行獲利,並專注高質素債券,而部署也偏向中性。

高息債方面持謹慎態度,低配能源業高息債。他亦看好部分亞洲新興市場債,如中國及印度等,看好中國本地貨幣計價的國債,企業債佔比較小,但指即使新興亞洲債息率相對歐美偏高,同時區內各國央行也在減息,匯率也偏弱,同時通脹風險也較高。

債券市場較股市穩定及多元化

雖然經歷持續低息環境,去年吸引部分資金由債券,轉移流入股票。不過,他指今年企業同樣減少派息,例如是銀行被監管機構要求暫停派息。縱使仍有部分資金轉用股票作為收息來源,但債券市場始終較穩定及多元化,部分息率也較高,如美元計價新興市場債平均息率仍達5.2厘。他估計直至經濟重啟,企業盈利回復,屆時或再見債市資金回流入股市中。

王俊騏 明報記者

[王俊騏 基金特區]

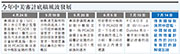

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2374.1 | 2374.7 |

| 港金 | 22047 | 22054 |

| 倫敦銀 | 28.420 | 28.460 |

| 鈀金 | 1013.0 | 1033.0 |

| 鉑金 | 965.3 | 973.3 |

| 美電 | 7.8307 | 7.8312 |