個人理財 > 基金特區

華夏基金(香港)基金經理景然:A股仍有15%上升空間

【明報專訊】A股今年以來已抽升逾兩成,當中近年積弱的中小板,升幅更為明顯。華夏基金(香港)基金經理景然認為,中小板由2015年股災以來累計跌幅達到八成,加上自2月開始散戶陸續入場,最近升幅較大也是正常,而且業績比起藍籌股的改善幅度會更大,故也更快見反彈。他續指比起過去數年不少中小板股票突然停牌,今年監管當局更趨市場化,也帶來了投資機會。他又表示,即使現時整體估值向上,但仍算合理,連同外資流入和國內資金加倉,相信A股仍可再有最多15%的上升空間。

華夏ETF業務主管諸人進認為,當A股至今升了超過兩成,相信其後整固約1個月也是正常,一路直升反而擔心後勁不繼。再者,今年中國經濟放緩和處於轉型階段,加上中美貿易戰因素,但認為今年基本面不是太差,隨着人行採取適度金融政策,以及中央減稅刺激消費等,預料股債表現都不會太差。

升幅已大 料需整固

外資流入為今年A股動力之一,他指去年中國佔國際指數權重仍不高,外資還能忽視,但今年起佔比再提高後已不能再忽略,並相信未來外資配置必先流入具代表性的滬深300,相信可成中國版的標指。他又認為,科創板的落實有助分散大市風險,也為投資者提供多一個選擇,並會更重視公司的基本面包括技術研究等,而且外資亦由過去主要流入滬深300和A50指數,現對中證500指數興趣漸增。

後市視乎中國經濟能否企穩

市場觀望中央何時再放水刺激經濟,為A股再帶來一波提振。景然估計,中央會在第二季度中再次降準,但減息方面相信會視乎貨幣政策能否傳導,如刺激企業貸款再決定。他指如果人行繼續降準和減息,反映實體經濟需求尚未見底,意味政府需積極財政或貨幣政策,會帶來「衰退性寬鬆」,導致無風險利率下降,但也會利好資產價格。

後市的走向,他認為仍要視乎中國經濟能否企穩。他指最近的製造業採購經理人指數(PMI)等數據,都反映經濟一般,但認為進行投資不能只看同步指標如PMI,最重要視乎領先指標如社會融資規模,一旦其增長見底後,隨後3至6個月經濟有望復蘇回升。儘管目前外界對中國經濟前景有分歧,但若社融和製造業投資分別於第二季和三季見底,加上金融寬鬆措施見效,企業盈利往上,屆時市場的討論便只會是大市估值高低問題。

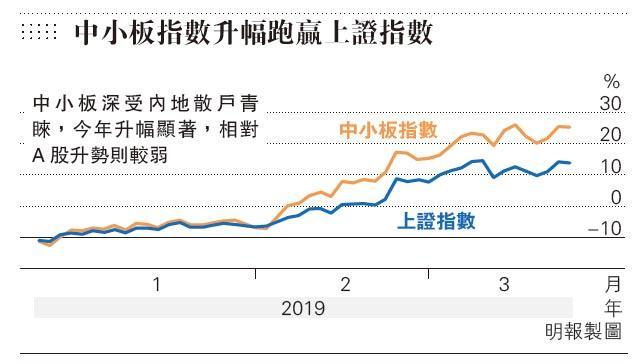

之前跌太多 中小板跑贏合理

從估值角度出發,他稱滬深300年初低位的市盈率近10倍,至今升逾兩成以上,估值升到12至13倍也算合理,再加上外資流入和國內資金加倉,按現估值看,料整體仍可有10至15%上升空間。他又指隨中國暫緩去槓桿,貨幣政策寬鬆,以及中美貿易問題有望解決,料大市估值可望進一步提高。

今輪A股升勢特點之一,為創業和中小板指數升幅更勝重磅股。景然解釋大型股估值較高,又較多外資參與,取態較理性;但隨2月起大量場外資金入場,散戶和私募基金更愛中小板,而且中小板由2015年起已一共跌了七至八成,所以觸底反彈幅度更大也是正常。

再者,對比過去A股監管嚴厲,很多股票突然停牌,他留意到當局今年取態更見市場化,故一直跑輸中小板,變相機會較多。他又指出,相比首季藍籌股業績受去年高基數效應影響放緩,反而創業和中小板經歷去年第四季大幅減值後,故比起藍籌,改善程度會更快和明顯。

中小企可改善地方比藍籌多

雖然中小板深受內地散戶青睞,今年升幅顯著,但景然指其實仍未見大量散戶入市。他解釋,的確最近開戶人數和兩融數據都有上升,論幅度同樣遠不如2015年,散戶加倉仍不算明顯。而且,早年中小板是單邊下行,反觀今年賣盤不多,故只要有小量買盤流入,便已足夠推動指數上升。

選股方面,他指多年來都是按估值與盈利相配決定,旗下基金近期主要加倉製造業股,受惠於增值稅由16%下調到13%,有助轉化為利潤。例子有高端製造業,盈利穩步增長,估值又合理,但市場未給予較高溢價。他也看好的還有科技、媒體和電訊(TMT),主要是尋找計算機、通訊和電子業的龍頭,而去年較受中美貿易摩擦和創新周期步入瓶頸影響的消費電子股,今年仍欠明顯上升趨勢,要視乎個別的競爭地位選擇。

王俊騏 明報記者

[王俊騏 基金特區]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2337.7 | 2338.7 |

| 港金 | 21708 | 21718 |

| 倫敦銀 | 27.200 | 27.270 |

| 鈀金 | 947.0 | 987.0 |

| 鉑金 | 912.1 | 927.1 |

| 美電 | 7.8280 | 7.8285 |