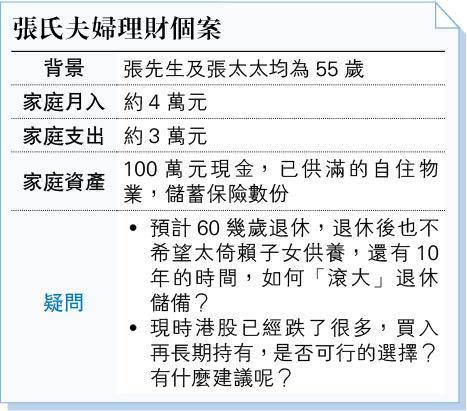

個人理財 > 理財信箱

李澄幸:退休儲備不宜全押注港股

【明報專訊】眾所周知,在一眾投資工具當中,股票的歷史回報是最高的,平均年回報可達8%至10%,但波幅以及變數也是最大的。筆者理解希望爭取高回報的想法,不過個人理財不是參加投資比賽,潛在回報不一定是愈高愈好,還要配合自己的風險承受水平以及資金使用期限。對張先生來說,如果希望現時的投資是用於退休生活,如預期60幾歲退休,只有不足10年的時間,雖然不是短時間,但如果只單純投資於單一股票市場,不保證結果必定理想。

其實,投資者可以嘗試從歷史中尋找啟示。美股市場可以算是被投資者公認為最成熟的市場,不過10年不升反跌的例子也是有的,比如2000年至2009年期間。根據過去幾十年的歷史,投資於美股市場,如果只投資一年(12個月的時間),最高的回報是58.83%,但最差的回報是負43.32%,波動相當大。如果將投資周期拉長一點,投資15年又如何呢?最佳的回報是年均19.3%,最差的回報只有年均3.64%,差別同樣很大。換言之,如果是一筆過買入某單一市場的股票,進場的時機不對或遇上不利的周期,投資10年也可以是「得個桔」。所以,投資於單一股票市場,風險可謂不低。

投資組合須多元化

從理財角度考慮,投資組合必須多元化,除了股票以外,建議在組合添加債券或保險這些穩健的產品。筆者嘗試再舉一個歷史數據說明,同樣以美股為例,假如你在2000年投資1萬元,持有至2020年,將會增值至約4萬元,年均回報是6.95%,不過經歷了不少挑戰,最大的跌幅達50%,直到2009年,組合仍然是有機會虧損的。相反,如果投資1萬元,一半是美股,一半是債券,去到2020年增值至約3.7萬元,年均回報是6.42%,回報略低一點點,不過挑戰卻少很多,最大的跌幅只是25%,從2000年起,組合總值也是穩定上升,因為股票表現不佳,債券至少也有息可收。張先生買入股票的想法並非不可,不過有以下較通用的建議可參考。第一,保留6個月,約24萬元作應急錢;第二,剩下一半的資金,約40萬元用於買入股票基金,分開6個月入市;另一半投資於債券基金。最後,退休策劃不要忽略強積金的管理,建議就自身情况進一步諮詢相關的專業人士。

香港財務策劃師學會主席

[李澄幸 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2382.8 | 2383.4 |

| 港金 | 22127 | 22134 |

| 倫敦銀 | 28.270 | 28.310 |

| 鈀金 | 1017.5 | 1037.5 |

| 鉑金 | 940.0 | 948.0 |

| 美電 | 7.8313 | 7.8318 |