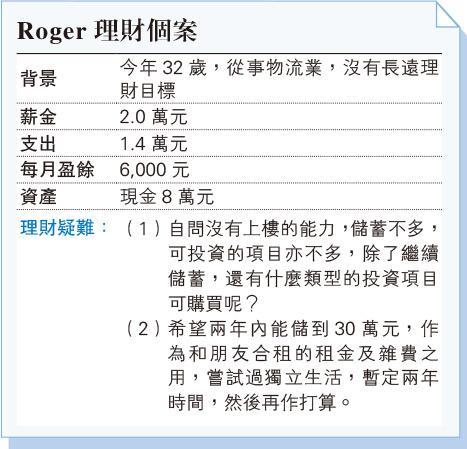

個人理財 > 理財信箱

鄺翠玲:兩年內過獨立生活 需周詳考慮

【明報專訊】以Roger目前收支情况來說,可採用月供策略起動,利用平均成本法減低風險。以月供股票而言,需留意未必所有股票能月供,若只供一兩隻股票(因設有最低供款額,普遍是每隻1000元),並會承受單一投資的風險;若考慮基金,基於現時環球疫情仍然嚴峻,歐美情况仍難以估計,所以資金有流向亞洲區的誘因,再加上宅經濟、疫苗面世的概念,投放亞洲市場丶科投及健康護理板塊是較可行的方向,雖然也有最低消費,但基金內已有上百隻股票或債劵,較能有效管理風險,不過請留意基金是較適合長線的投資。

另外Roger希望兩年後能嘗試獨立,筆者微見是在財政上甚有難度:

(1)若將每月6000元盈餘儲蓄在活期,連同現時的8萬元積蓄,兩年後也只有約22萬元,就算將此盈餘及儲蓄全投放作投資,兩年後或只能滾存至約25萬元(假設平均9%年回報),離Roger的30萬元目標仍有點距離!請留意筆者極不建議這樣全數投資,因完全沒有緩衝資金作安全網,以現時經濟情况,筆者建議預留9個月支出,即約12萬元,心理會較踏實,亦容易因此做錯投資決定。

(2)獨立後估計使費將增加,現時每月6000元的盈餘應沒法維持,甚至會出現捉襟見肘、「食老本」的情况,筆者相信是這個原因Roger希望累積到30萬元才實現獨立大計,這30萬元可支撐多久呢?用盡之後又怎樣呢?

留意消費模式 減不必要開支

最後筆者對Roger有幾個忠告:

(1)有否探討「獨立生活」期間將要付多少的家用?筆者並不是建議扣減家用,只是希望帶出實行任何計劃時,應不損害他人利益,例如供養父母為大前提,請和家人充分溝通日後家用的安排;

(2)在實行「獨立生活計劃」後,所有積蓄將完全花盡,連基本緩衝的儲蓄也沒有,雖說可得到獨立處理問題的寶貴經驗,但也失去為自己累積財富的黃金機會,孰優孰劣不能一概而論,希望Roger作多角度的慎重考慮;

(3)在這兩年儲蓄丶資產增值的重要時刻,應多留意自己的消費模式,避免不必要的開支。

美聯金融集團高級副總裁

[鄺翠玲 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2325.2 | 2325.7 |

| 港金 | 21589 | 21596 |

| 倫敦銀 | 27.235 | 27.275 |

| 鈀金 | 997.0 | 1017.0 |

| 鉑金 | 904.6 | 912.6 |

| 美電 | 7.8321 | 7.8326 |