個人理財 > 理財信箱

黃惠儀:移民收入料減 兼可能墮高稅網

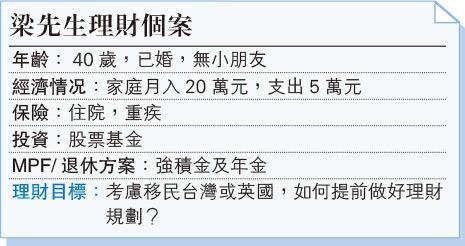

【明報專訊】即使手持數百萬元,也可能只是移民計劃的「入場券」,筆者建議有意移民者應盡早開展理財部署。40歲已婚的梁先生,計劃與太太移民外地,理想選址是台灣或英國,實際移民目的地則要視乎公司能否安排海外職位。

可以預期的是,即使有調遷海外的機會,同等職位的收入亦會大打折扣,減幅或高達兩成,換言之,家庭月入或由20萬元降至16萬元。

海外不少國家的稅率都較香港高及複雜,移民外地者要有心理準備未來要繳交比香港更高的稅項。先講大家最關注的個人入息稅,本港薪俸稅採用15%的標準制,或2%至17%四級累進稅制;英國個人入息稅率由20%至45%不等,若年度總入息低於1.25萬英鎊免稅額,便毋須繳稅;台灣也是行累進制,綜合所得稅率由5%至40%不等。梁先生雖有移民打算,但卻無計劃沽售本港唯一物業套現,主要是想留條後路,假若他日不適應海外生活,也可回歸大本營。如在外地期間有人肯承租,則能為梁先生帶來一筆租金收入。

港物業資產 有被移民地徵稅風險

英美均是實施全球徵稅的國家,若移民後仍持有香港物業、股票、基金等,都有可能被徵收稅款。

除了自行蒐集資料外,筆者建議梁先生可與當地註冊的稅務專家查詢,以便了解更多詳情,落實計劃時也就更為穩妥。收入不穩,潛在稅項增加,準備移民或移居者,緊記要做足期望管理,盡量控制不必要支出。為減低收入下降對生活質素的影響,宜預先增加被動收入,包括可考慮投資較具靈活性的收息基金或債券。

另要留意醫療保障是否足夠。以梁先生為例,公司有提供足夠的醫療福利,他又已為自己及家人投保個人醫療保險及危疾保險,如一直留在香港發展,保障可以說是相當全面。移居海外則是另一種說法,危疾保險一般提供環球保障,但醫保是否能涵蓋海外醫療費用?這要按移民地方再作討論。

要注意的是,醫療保險按實報實銷方式索償,但海外醫療費用與香港保單或有出入,添加索償難度。移民,無非為求更美好的將來。有意者應先與專業人士商討周詳部署,再落實計劃。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。本文章內容只供參考用途,並屬於作者之個人意見,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。

康宏理財服務有限公司聯席董事

[黃惠儀 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2391.5 | 2392.5 |

| 港金 | 22206 | 22216 |

| 倫敦銀 | 28.660 | 28.730 |

| 鈀金 | 1020.0 | 1060.0 |

| 鉑金 | 930.4 | 945.4 |

| 美電 | 7.8320 | 7.8325 |