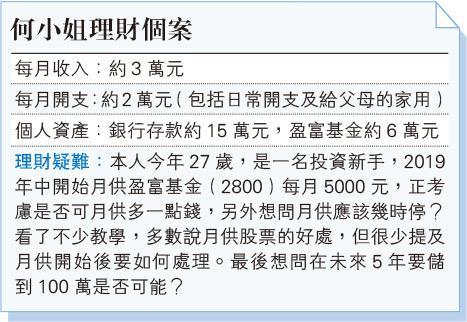

個人理財 > 理財信箱

李澄幸:月供股票隨時間出現攤薄效應

【明報專訊】對於很多投資新手來說,投資入門的第一課,多數都是「月供」。月供的好處,是每月固定的時間投入固定的金額,有平均成本的機制,也可以助投資新手建立儲蓄以及了解投資市場的習慣。不過,月供也不是萬能,月供透過機械式的方法助投資者解決了何時買入的問題,但沒有解決何時賣出或停止供款,又或轉換等的問題。另外,所謂的「平均成本法」,隨着月供的期數逐漸增加,後面每月供款的金額佔總投資的比將愈來愈低,攤低成本的效應也將愈來愈薄弱,比如月供盈富(2800),每月5000元,首半年後再供5000,佔總投入的六分之一,一年後就變成是十二分之一。如果,月供的股票或基金又集中在單一市場,正如何小姐現時的做法,愈到後期,會發現分散風險的功能就愈加減弱。所以,月供對新手來說是好工具,但還是需要配合適當的個人理財規劃。

年回報6厘 5年籌100萬

回到何小姐的問題,現時每月盈餘有1萬元,銀行存款也有相當於半年的應急錢,的確可以考慮加大月供的供款額。不過,正如上文所說,新增加的供款,不妨考慮月供其他國家或地區的基金或ETF,進一步分散風險。至於,如何制定月供後的計劃,以下是幾個通用的方法供參考。

方法一,清晰自己的理財目標,未來幾年是否有必須用錢的目標,比如結婚或到海外進修等,在該時間到來前的一年,分批沽出投資,收回要用的錢,機械式地離場;

方法二,設定一個投資總金額的目標,比如30萬元,即總投入30萬後可以考慮將月供累積的資金改為作配置策略,分配至債券和股票基金,及後的儲蓄則繼續月供,此做法可以助組合進一步多元化,加上已累積了一定的資產,配置策略會更有效的分散風險,應對不同的市况;

方法三,設定一個「止賺」的目標,整個月供計劃實現指定的盈利目標後就離場,離場後資金同樣是轉配置策略,繼續長線的投資部署,如方法二。以上是較通用的方法助建立客觀的機制,更合適的規劃,建議就自身情况進一步諮詢專業的理財顧問。

最後,關於未來5年要儲到100萬元的目標,現時手上已有十幾萬的資金,及後每個月可以再儲蓄約1萬元,5年後達到100萬的目標,年均投資回報只要做到約6%就可以,一般股債均配的投資策略都是可能做到的,只要何小姐保持良好的投資紀律,配合每年檢視及組合再平衡即可。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。本文章內容只供參考用途,並屬於作者之個人意見,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。

香港財務策劃師學會副主席(發展)

[李澄幸 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2383.0 | 2383.6 |

| 港金 | 22130 | 22137 |

| 倫敦銀 | 28.410 | 28.450 |

| 鈀金 | 1007.5 | 1027.5 |

| 鉑金 | 927.3 | 935.3 |

| 美電 | 7.8331 | 7.8336 |