個人理財 > 理財信箱

余淑穎:綠表買居屋好過村屋

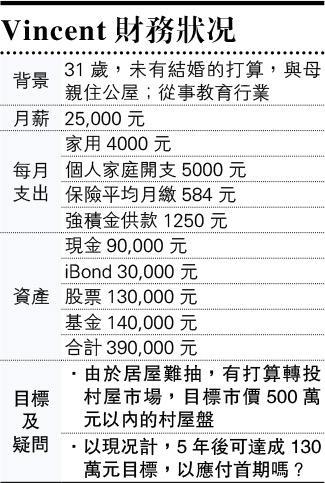

【明報專訊】Vincent目標是在5年內儲蓄130萬元作首期置業,筆者認為若能鎖起現時手持39萬的投資和現金,再加上每月可結餘約12000元作現金儲蓄5年,基本上要達成5年後儲蓄到130萬元並不是困難,但在選擇首次置業上必須慎重考慮和分析以下重點,再決定適合自己的置業計劃。

第一,若選擇購入村屋來置業,要考慮到一般村屋的估價不是大多數銀行按揭能提供,並同時提供按揭貸款成數約四至五成,因此必須準備能估值村屋的首期成數約為五成。所以,倘可找到目標500萬元的村屋來置業,就要有約250萬元作首期。有見及此,若往後打算和父母同住的話,可考慮在二手市場上用綠表購入居屋,或買較大及優質的公屋單位,一來可有限度及免補地價的情况下承擔按揭供款和改善生活環境。

第二,400萬元以下的物業也可向一般銀行申請九成按揭,將當時按揭息率加3%作為壓力測試的可承受壓力之供款,若可承受壓力之供款只佔申請貸款人總收入50%或以下,壓測便能通過。

第三,降低個人投資風險及努力儲蓄將資產提升至可承擔首期,Vincent是能受較高風險的股票投資者,當樓市回調至符合上車置業要求時,在付首期時可否準確地預算置業開支?相信日後為置業而儲蓄的資產需要將靈活性提高及投資取向轉為中度風險。

其實在投資市場中要挑選高風險的投資產品,重點在於投入的資金佔個人資產的比例是否可承受有機會全部損失。既然Vincent資產增值目標是為了置業,我相信偏向較多理性分析和歷史數據作參考的投資產品,比聽從市場羊群心理而投機更為合適。現時Vincent提供的股票資料大多是藍籌為主,但因為股票類型較散而綜合平均每年股息只有約低於2%左右,約單靠收取股息來增加資產值較為遜色,我建議Vincent逐一將高波幅的股票轉至較高派息和較低波幅的股票,或一些每月派息的美元高收益債券基金來投資。

同時,Vincent也須好好運用尚未置業的儲蓄期,將每月餘下可儲蓄的12000元以月供基金形式投資儲蓄,可選50%投資於偏低風險的國家通脹掛鈎基金,30%選美元高息債券基金,餘下20%可選現時持續平穩向上但較高風險的美國藍籌股票基金作投資。在投資策略上必須因應環球經濟變化而調節,若有不明朗可先儲蓄在港元戶口避險。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並屬於作者之個人意見,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。

美聯金融集團高級副總裁

[余淑穎 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2321.9 | 2322.4 |

| 港金 | 21561 | 21568 |

| 倫敦銀 | 27.290 | 27.330 |

| 鈀金 | 993.5 | 1013.5 |

| 鉑金 | 908.0 | 916.0 |

| 美電 | 7.8300 | 7.8305 |