個人理財 > 理財信箱

趁有能力 先置業安居

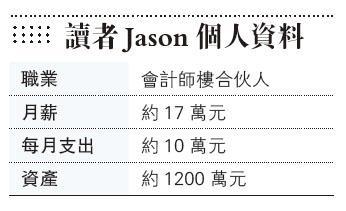

【明報專訊】讀者Jason今年43歲,為加拿大籍人士,5年前因工作需要來港,及後認識了太太Nancy,目前育有一名3歲兒子。最近Jason與太太決定在港定居,並打算投資置業,因此來信詢問理財上的安排。

由於加拿大政府的醫療和退休福利都很好,因此Jason之前沒有特別為自己安排相關事宜,來港定居要重新安排;筆者會從醫療、退休、子女教育和置業4個範疇作出建議。

宜自行投保具墊底費醫療計劃

Jason在會計師行任職合伙人,年薪約200萬元;公司為他提供的醫療福利屬於行政級別,包括1000萬元人壽保障和高級半私家病房醫療計劃,而計劃亦可容許Jason在退休後,即65歲時以自付形式續保;表面看Jason不需為醫療作額外準備。但筆者發現,該計劃由65歲到85歲的總保費高達150萬元,因此建議Jason現階段先自行投保具墊底費的高端醫療計劃,待退休後放棄公司的續保,並將自己投保的計劃轉回零墊底費。

月供形式投資回報較佳

退休方面,Jason的理想退休生活使費為每個月10萬元,假設通脹3%和享有20年的退休生活,在Jason 65歲時要準備4600萬元的資金;經計算後,扣除強積金和其他資產,Jason尚欠2400萬元;由於金額不少,用傳統的銀行儲蓄方法並不可行。如果以銀行年厘息1厘計算,每月需要儲高達8萬元;因此筆者建議選擇月供形式的投資相連計劃,假設年回報為7厘,每月儲蓄金額大約為3.8萬元。

後備教育基金可應不時之需

在子女教育方面,Jason打算將囝囝送回加拿大升學,由於囝囝同時擁有加拿大國籍,學費將會有資助。但筆者建議可先準備一個後備教育基金,每月投放5000元於儲蓄保險計劃;如果計劃有變動,例如轉去英國或美國升學,這筆資金於15年後可滾存至110萬元,以用作不時之需。

物業宜以買代租

最後關於置業方面,Jason一家三口現租住西環一個約800方呎的單位,每月租金為4萬元;如購買同類型單位,市價約1600萬元;長遠而言,筆者建議 Jason以買代租,因為就算租金不變,由現在一直租住到85歲,總租金支出已經超過2000萬元。再者,到Jason退休時的租盤選擇亦相對較少,因業主取態一般都會選擇比較年輕或有工作能力的租客。

因此在Jason現在有能力付首期,而供樓的開支和租金相若的情况下,現在置業是一個好的時機,因為到退休時剛好還清所有按揭,到時候就可以有個穩定的安樂窩安享晚年了。

卓啓雄

康宏理財服務有限公司高級業務拓展總監

■理財信箱歡迎來信

讀者如有理財問題,歡迎來信詢問。

來函:寄香港柴灣嘉業街18 號明報工業中心A座15樓 經濟版編輯收

傳真:2558 3964

◆來信請列明家庭或個人收入、開支、資產、欠債、理財目標及可承受風險。

[卓啓雄 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2299.1 | 2299.6 |

| 港金 | 21345 | 21352 |

| 倫敦銀 | 26.685 | 26.725 |

| 鈀金 | 983.0 | 1003.0 |

| 鉑金 | 906.3 | 914.3 |

| 美電 | 7.8370 | 7.8375 |