個人理財 > 理財信箱

李曉琳:延後買樓 先學投資

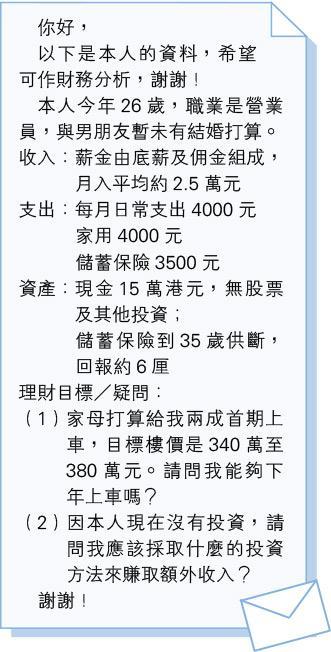

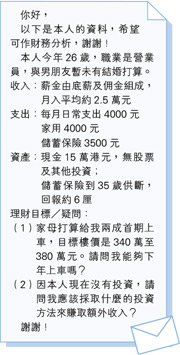

【明報專訊】收到讀者A小姐的來信,她的個案實屬不少年輕人的寫照。香港地少人多,樓價居高不下,不論自住還是作投資用途,「買磚頭」都幾近成為新一代人的人生目標之一。然而一直以來金管局對物業按揭限制甚嚴,若業主為首次置業及主要收入來自香港,便可於銀行購買按揭保險以承做更高成數的按揭。以A小姐為例,若選擇400萬元以下的物業,最高按揭成數可達九成。

雖然可承做高按揭成數,A小姐亦獲家人財政支持,減少首期的壓力,然而以A小姐現時收入計算,恐難以通過壓力測試。以380萬元的物業為例,假設家人提供兩成首期(約76萬元),借八成按揭,利率2.375厘,供30年,月供11815元,供款佔入息超過45%,壓力測試已「爆標」。筆者建議,如非緊急需要,不妨暫緩明年上車的目標,待儲備更多資金。

趁低吸藍籌派息股 累積財富

值得深思的是,A小姐月薪非固定,以她現時每月的薪金25000元計算,扣除家用,保險及日常支出等,剩下13500元,若拿當中近12000元供樓未免太緊絀;而且置業並不簡單,除了考慮樓價外,還有一系列的支出要顧及,如代理佣金、律師費 、按揭保險 、印花稅等。現時A小姐個人資金約有15萬元,除非獲家人加碼支持,否則「all-in」進場,未免過分進取。

如上述計算A小姐每月約有13500元盈餘,不妨使用流動性較大的投資工具增加收入,如門檻較低又適合投資新手的月供股票。近日恒指回落至25000點水平,A小姐可趁低吸納藍籌派息股,例如匯豐(0005)、港鐵(0066)、中電( 0002)等,股息率2.58至7.07厘不等,可以財「息」兼收,累積財富。當然A小姐事前亦應先做功課,切忌道聽塗說胡亂入場。

現時本港經濟就內外因素影響,未來或有下行風險, A小姐在急切達成願望的同時,亦應計算現時的財政負擔及風險等。除非有迫切自住需要,否則筆者建議年輕人不用急於上車。

■理財信箱歡迎來信

讀者如有理財問題,歡迎來信詢問。

來函:寄香港柴灣嘉業街18號明報工業中心A座15樓 經濟版編輯收

傳真:2558 3964

■來信請列明家庭或個人收入、開支、資產、欠債、理財目標及可承受風險。

康宏理財服務有限公司助理聯席董事

[李曉琳 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2316.3 | 2316.8 |

| 港金 | 21505 | 21512 |

| 倫敦銀 | 27.325 | 27.365 |

| 鈀金 | 966.5 | 986.5 |

| 鉑金 | 974.6 | 982.6 |

| 美電 | 7.8172 | 7.8177 |