個人理財 > 理財信箱

理解風險承受能力 設計退休計劃

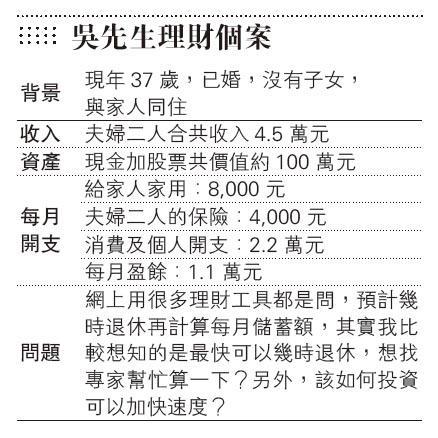

【明報專訊】最快幾時可以退休是很多投資者都想知道的問題,理論上是可以計算出來的,當然會涉及一些假設。其實每一年都可以是「退休年」,只要你所擁有的退休儲備足夠滿足退休支出的需求,你便可以馬上退休。根據吳先生提供的資料再加上一些假設來計算,假設通脹是2%,生活水平和現時的消費及個人開支相若約2萬元,每月定額投資是1.1萬元,投資回報是年化6.5%,按複利計算。這樣的話,累積19年,即56歲時將擁有約800多萬元,而生活開支跟隨通脹變成30多萬一年,假設退休後的儲備每年可以獲取約4%的回報,這個水平的退休儲備相信足夠支持退休後多年的生活所需,所以理論上最快的退休年齡是56歲。

股債均配預期回報約6.5%

根據歷史統計,債券的平均年回報是4%至5%,而股票則是8%至9%,股債均配的預期回報就是約6.5%。所以,以年回報6.5%做以上的估算,是比較妥當的預期。投資增值不外乎兩個主要元素,第一是願意等待一段時間,第二是願意承擔一定程度的風險,加快速度意味需要承擔較大的風險,比如調高股票的比例,但投資者必須理解自己的風險承受能力。雖然,堅持長線投資,做好資產配置,財富增值是沒問題的,不過中間的市場波動會影響投資者的情緒,甚至會因此做出錯誤決定。

按跌幅容忍度 調整股票比重

根據比較通用的資產配置模型,如果你無法忍受投資組合價值下跌20%,投資在股票的比例不應超過50%。如果你能忍受30%的下跌,可以考慮將股票比例調高至70%,如果不能忍受下跌10%的話,股票的比例只宜佔整體組合的30%。從另一個角度出發,就是考慮是否可以降低現時的每月消費,增加每月的儲蓄同樣可以加快實現退休的目標。

可考慮公用股指數ETF房託

關於如何投資的問題,股票方面可以考慮公用股、指數ETF或房地產信託基金,而債券方面可以挑選合乎風險水平的債券基金。堅持每月定額投入和長線持有,配合每年檢視和組合再平衡,按計劃累積足夠的退休儲備是務實可行的。最後,以上的數字只供參考,吳先生宜諮詢專業的理財顧問作更全面的評估以作出合適的安排。

李澄幸 香港財務策劃師會董事會成員

[李澄幸 理財信箱]

| 商品 | 買入 | 賣出 |

|---|---|---|

| 倫敦金 | 2380.4 | 2381.0 |

| 港金 | 22105 | 22112 |

| 倫敦銀 | 28.485 | 28.525 |

| 鈀金 | 1028.0 | 1048.0 |

| 鉑金 | 937.1 | 945.1 |

| 美電 | 7.8306 | 7.8311 |