報章內容

港交所SPAC諮詢 最低集資額10億 市值及發起人門檻高 分析料削赴港誘因

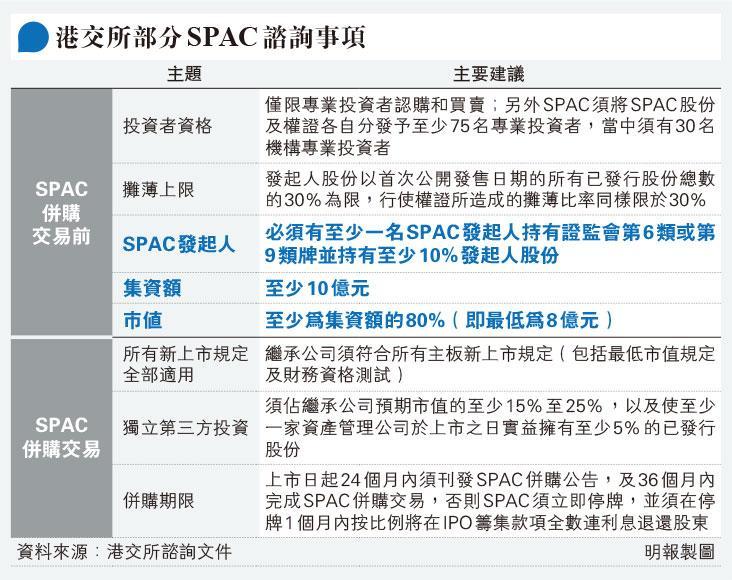

【明報專訊】港交所(0388)昨日就特殊目的收購公司(SPAC)推出公眾諮詢,建議SPAC市值至少8億元,雖略低於新加坡,惟設有不少額外限制,包括10億元的集資規模、在未完成併購交易前僅限專業投資者參與等。此外,針對SPAC發行人亦有嚴格規定,須有至少一名持有證監會第6類或第9類牌照,以及持有至少10%發起人股份。有市場人士預計,在中概股監管風波下,真正受惠的是中資企業,而非本地公司。諮詢期將於10月底結束。

明報記者 葉翠

根據諮詢文件,港交所提出的SPAC框架比美國、新加坡更嚴格,包括在SPAC併購交易前,須將SPAC股份及權證各自分發予至少75名專業投資者,當中須有30名機構專業投資者;發起人股份以首次公開發售日期的所有已發行股份總數的30%為限,行使權證所造成的攤薄比率同樣限於30%。有關併購交易方面,繼承公司須符合所有主板的新上市規定,獨立第三方投資須佔繼承公司預期市值至少15%至25%,以驗證其估值。SPAC上市後兩年內須公布併購方案,及三年內完成併購,否則要把IPO集資所得退給股東(詳見表)。

港交所:與傳統IPO互補

港交所上市主管陳翊庭在會上解釋,框架以優質SPAC併購為目標,亦考慮到美國逐步收緊SPAC監管的趨勢,冀盡量避免出現同類市場不當行為。此外,陳指出,本港新股上市(IPO)市場成熟,而SPAC作為另一種上市渠道,可以吸引一些散戶較難理解其業務發展模式的公司,提供與投資者商議上市方式的機會,但不會取代或蠶食傳統IPO角色,兩者是一種互補關係,因此不認為SPAC會成為主流。

匯澤亞洲投資創始合伙人王幹文表示,港交所的SPAC建議「重質不重量」,惟門檻較高,或影響公司以SPAC赴港上市的誘因。王提到,現時框架之下,處理SPAC上市人士須持證監牌照,即不能純粹找一個保薦人幫手跟進,亦不能如美國般容許保薦人投票;加上本港建議合併標的公司的要求,亦比美國只需找來2000萬至3000萬美元的私募股權投資(PIPE),便可尋求合併標的再容許集資的做法更嚴。

中美監管夾擊 業界料中企帶旺SPAC

惠峰國際發展有限公司董事張玉峰預期,本港SPAC市場會由中資企業「燃燒起來」,原因是市場一般把焦點放在科企,而內地科企的發展遠超於香港;另一方面,中概股近期備受中美監管機構夾擊,加上H股有限度上市,增加了中企回港上市意欲。張續稱,相比新加坡,以中央角度而言,中企赴港SPAC上市更「符合國策」。