報章內容

港SPAC遇阻 臻卓周芊汝:須釐清監管標準 美國已陷供過於求 難尋優質收購目標

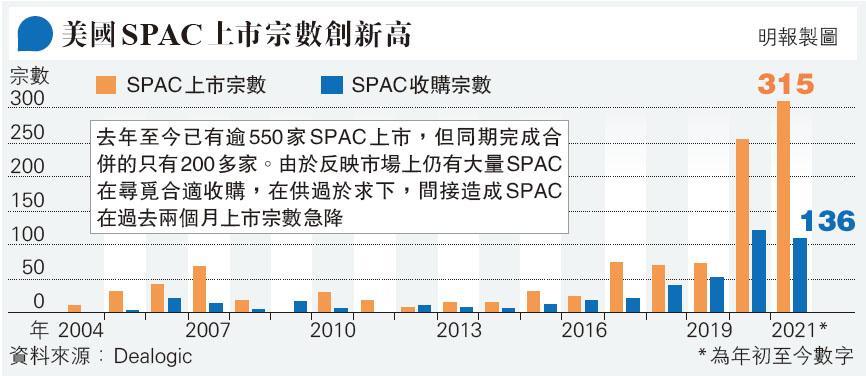

【明報專訊】特殊目的收購公司(SPAC)去年備受追捧,但近月熱潮突然急劇降溫,香港計劃引入SPAC更傳出證監會表示憂慮,本港家族辦公室臻卓(Cachet)近年一直有參與SPAC項目,臻卓主席及創始人周芊汝指出,現時市場上SPAC已供過於求,當下市場最大問題是難以尋找優秀的目標公司。她又表示,過去監管機構嚴打殼股,倘惹引入SPAC必須釐清標準,以免造成監管思維上出現矛盾。

明報記者 馬迪帆

港交所(0388)早前宣布正研究SPAC框架,周芊汝表示,SPAC有潛力解決現時新股市場的「痛點」,亦期待此制度可為中小企上市帶來新出路。她解釋,從發行人角度,SPAC上市成本較低;從投資人角度,劃一每股10美元定價則令投資分析更簡單。

港資金機會成本較高 機構參與成疑

不過,她同時亦直言,SPAC機制落地,先決條件是操作和準則清晰透明,若香港開拓市場,所有審批和合併的指標要清楚明確,才能發揮SPAC的優勢。此外,香港資金機會成本比美國高,SPAC須「坐兩年」帶來的機會成本、在港私募基金是否願意參與,均成問題。周芊汝又強調,若本港有計劃引入SPAC,那麼監管機構對待SPAC和「殼」公司的標準需要清晰釐定,不宜一邊鼓勵SPAC,另一邊打壓殼公司。

臻卓近年參與投資不少SPAC,但今年已基本上不再參與發起工作。周芊汝表示,隨着去年熱炒,SPAC進入大眾視野,甚至由以往必屬星級私募團隊,變成很多不同界別人士都能成為發起人。她強調,SPAC實際上存在不少缺陷,例如很難找到「超級優質」公司,因為這類公司傾向傳統方式上市,即使偶爾出現東南亞召車巨頭Grab般的資產,進行合併時也往往已是天價,上市後已無憧憬。發起人在尋求併購時,已將項目價值最大化,因此一般而言,SPAC合併後大多短期內升幅有限。

SPAC合併後短期內升幅大多有限

周芊汝又解釋,並非所有目標公司都願意選擇SPAC合併,例如歐洲企業較保守,部分內地企業老闆則重視循正規渠道上市敲鑼的「儀式感」,不傾向借殼,尤其現時美國SPAC法律風險也正在提升,因此現在已非在美國發起SPAC的好時機。她總結指,「做一個可以持續增長的SPAC從來都不易」。她笑指,現時自身客戶對「造殼」已沒有興趣,臻卓平均年回報標準為15%,亦毋須靠SPAC達到回報(見另文)。