報章內容

景順阮偉國:加印花稅影響料短暫 港股仍有上升空間

【明報專訊】美國10年期國債孳息率上周最高報1.6085厘,回到去年2月新冠病毒疫情大爆發前高位,意味資金成本上升,美股三大指數均轉跌;港股恒指全周亦大跌1664點或5.43%,是去年3月以來最大單周跌幅,堪稱小股災。今期封面故事由景順投資總監阮偉國及安聯投資亞太區股票首席投資總監陳致強分析最新形勢。阮偉國表示,由於不少投資者不滿港府加股票印花稅,港股出現短期沽壓,惟他強調,隨着愈來愈多高增長新經濟股來港上市,港股吸引力與日俱增,可繼續吸引資金流入;陳致強則認為,聯儲局在可見將來料仍維持低息,美元中期會再轉弱,大環境仍利好新興市場,中資股亦有盈利增長支持,後市仍然樂觀。

明報記者 葉創成

恒指上周大跌1664點或5.43%,是去年3月23日美國聯儲局宣布無限量寬(QE)救市,帶動港股跟隨全球股市顯著回升以來,逾11個月最大跌幅,是次屬大牛市的調整?抑或已經牛去熊來?今期封面故事訪問近月準確捕捉今輪牛市賺錢機會的景順阮偉國詳細分析。

阮偉國首先表示,恒指在上周三財政預算案宣布加徵股票印花稅當日已開始出現明顯調整,原因是投資者就此感到不開心,因此沽貨離場,「大家已習慣印花稅處於穩定的狀態,人通常會為(所購買的產品或服務)減價而開心、加價便不開心,因此投資者心理或情緒上亦難免會不鍾意加印花稅」。不過,他強調即使是次印花稅稅率由0.1%加至0.13%,升幅達30%,幅度看來不小,惟實際上投資者每購買1萬元股票,只需多繳付的印花稅僅3元,他認為影響不大,「假如我們真的做了透徹的研究,覺得某一家上市公司有很大的上升空間,旗下基金擬就此建倉,多付0.03%印花稅屬微不足道,也就是說,增加印花稅對專業投資者的影響不會很大」。

新經濟股增長勁 提升港股吸引力

由阮偉國所管理的「景順亞洲富強基金」買中不少近年股價倍升的中資科網龍頭股,部分屬現在美股以預託證券(ADR)方式上市(見表),包括已回流港股掛牌的京東(9618)(美國上市編號:JD)及網易(9999)(美國上市編號:NTES),以及傳聞今年擬來港第二上市的微博(美國上市編號:WB);該基金截至今年1月底止12個月回報逾四成,表現理想。

阮偉國表示,港股近年對全球資金愈來愈有吸引力,首先是因為有愈來愈多中長線業績增長理想的新經濟股來港上市,第二是中美關係正處於尷尬期,於是以ADR方式在美國掛牌的中概股湧港第二上市,這些均屬吸引的投資機會,印花稅是0.1%或0.13%影響不大,「投資者會否因為要多給0.03%印花稅,便不投資一些每年盈利可望增長40%至50%的科技互聯網公司呢?所以我覺得是次加印花稅,雖然有一點心理影響,但估計大家很快便會忘記」。

增長股前景 較折現率變化更重要

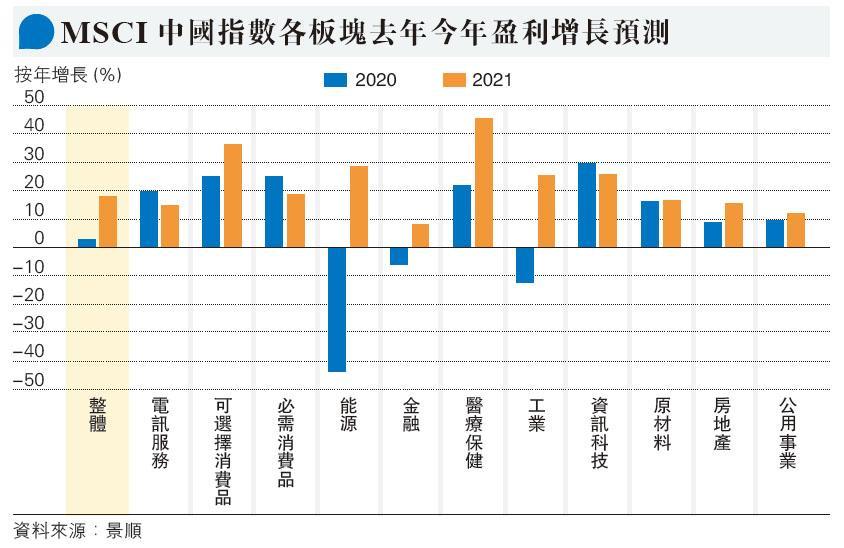

早於《Money Monday》第53期(2016年6月20日出版)封面故事中,阮偉國已經看好內地互聯網、電商、保健等行業;而他在第253期(去年6月15日出版)封面故事,繼續看好中資科技股及醫療股未來3年盈利持續增長,指有關股份估值仍然合理,結果該兩大板塊至今年初仍大漲小回,直至過去兩周始出現明顯調整。

有分析認為,由於中資科技股及醫療股等增長股的現值(Present Value),大部分均來自預期未來高速增長的盈利,隨着美國10年期國債孳息率近日急升,令增長股未來盈利須以更高的折現率(discount rate)折算回現值,估值有下調壓力,觸發股價急回,阮偉國回應,雖然有關說法有一定道理,但投資者更應重視上市公司本身的情况,「債息及折現率回升,令增長股估值下跌,這是一個合理顧慮,也是有機會發生的;但我希望指出的是,為一家上市公司估值時,折現率只是其中一個要素,而我覺得更重要的是公司本身的增長,某家公司若能提供優質產品及服務,比市場上其他對手做得更好,從而建立市場地位,令業務一直擴大、利潤率擴闊、盈利不斷增長,這比折現率高低更重要。所以,我覺得折現率上升的影響,便如港府調高股票印花稅稅率一樣,大家短期可能對此不舒服,但長遠來說,只要具備足夠的優勢,即使折現率上升,上市公司的價值仍然是會上升的」。

選有盈利中資科技或醫療龍頭

景順亞洲富強基金10大投資中,所投資的中資科技股及醫療股,均屬已錄得盈利的龍頭企業,預料可減低折現率上升帶來的不利影響。阮偉國表示,景順投資於中資醫療股時,着眼其未來3至5年盈利表現,在個別情况下,若其前景足夠亮麗的話,即使短期仍處投資期、暫錄虧損也屬可以接受,「即使我們仍看好內地醫療行業,但我們也留意到愈來愈多暫時錄得虧損的中資醫療股來港上市的情况,要就此妥善應對,一定要先做足功課。為何這麼多投資者願意投資在暫無盈利的中資醫療股呢?因為大家覺得隨着該公司的產品或服務市場佔有率一直上升,3至5年後便會有可觀盈利」。

着眼3至5年後盈利

可接受醫療股暫時虧損

「所以大家要分得很清楚,有哪些暫時錄得虧損的中資醫療股真的可以在3至5年後錄得盈利?有哪些只是一個概念、3至5年後並不能夠實現願景、令投資者損失慘重?所以我們不會建議盲目去投資所有中資醫療股,以我們自己的情况來說,若投資暫時未有盈利的中資醫療股,事前一定會進行公司探訪,明白該行業的情况,了解管理層希望帶領公司往哪一方向前進,跟着會持續與管理層保持溝通,了解業務發展最新情况;簡單來說,我們是會跟得很貼的,正正因為它暫時未有盈利,我們更要特別跟得貼,擔心它日後能否兌現承諾」。

「而且我們也會分散投資,這些暫沒有盈利的中資醫療股,只是一個細分板塊,我們不會因為覺得它有很多有潛力公司,便全部作出投資,因為始終要花多一點時間去深入了解哪些公司能夠突圍而出,其中一個重要考慮因素是管理層要有能力及穩定,可以帶領公司向正確的方向發展」。